《約翰柏格投資常識》書摘筆記|指數型基金,你值得擁有

.webp)

在2016致波克夏股東信中,巴菲特說道:「如果要豎立一座雕像來表揚對美國投資者貢獻最多的人的話,那無庸置疑就是約翰·柏格(John Bogle)。他是投資者的英雄,也是我的英雄。」

今天和大家分享的是約翰·柏格所撰寫的《The Little Book of Common Sense Investing》這本書,2019年全新增訂的中文譯本名為《約翰柏格投資常識》。

約翰·柏格到底是哪位大人物,怎麼巴菲特會把他給奉為英雄呢?其實,創造出世上第一個指數型基金的發明人,就是約翰‧柏格。同時,他也是世界最大的免收費基金家族,美國先鋒集團(Vanguard Group)的創辦人。

作為發明指數型基金的第一人,柏格提倡指數化的被動式投資。在書中,他就從各種基礎的觀點,闡述了為什麼我們應該要投資指數型基金(index fund)。

今天的分享會讓大家了解什麼是股市報酬,有什麼會影響投資人的投資回報,以及我們為什麼要投資指數型基金。

了解股市報酬

大致上,投資股票可分為:長期的投資;和短期內投機。

有些人偏愛進行長期的投資,就像作者柏格、股神巴菲特等就是以長期持股為投資理念;有些人則偏向在短期內投機,當市場表現超過或低於企業的經營業績時,他們就會通過股票交易獲得超額回報,但與此同時,其他交易對手就需要承擔相對的損失。

基本上,這些長期投資和短期投機的報酬,就會形成股市的整體報酬。

股市整體報酬 = 投資報酬 + 投機報酬

首先,投資報酬,是企業實際營運所帶來的股息(dividend yield),再加上盈餘成長(rate of earnings growth)。

投資報酬 = 股息 + 企業盈餘成長

而投機報酬,則取決於本益比的變化所帶來的額外報酬。

所謂的本益比(P/E ratio),是指投資者願意為1美元的收益支付的價格。當投資者對市場過於貪婪或恐懼時,本益比就會因此而上升或下降。

根據柏格所統整的1900–2016年的美國股市數據顯示,股票市場的總報酬為9.5%。在這116年來,股市獲得了4.4%的股息,再加上4.6%的企業盈餘成長,共計9.0%的投資報酬,而投機報酬,只佔區區的0.5%。

股票市場總報酬 = 9.5%

= 投資報酬 + 投機報酬

= (股息 + 企業盈餘成長) + 投機報酬

= (4.4% + 4.6%) + 0.5%

也就是說,從長遠來看,股市的整體報酬,必然等於整體企業營運所帶來的獲利報酬。相比起短線進出的獲利,長期投資,是更好的投資策略。

影響投資報酬的2個因素

1)成本昂貴

一般上,我們在進行投資的時候,都需要支付一筆金融仲介費用,作為交易手續費,以及基金管理和運營費。

在主動型股票共同基金中,每年費率(expenses ratio)平均大約1.3%,交易手續費用則大概1%左右,再加上其他額外的成本,0.5~1%,總成本每年可達2~3%。而且,隨著交易次數的增加,手續費用也會跟著提高,極大地損害基金投資者的利益。

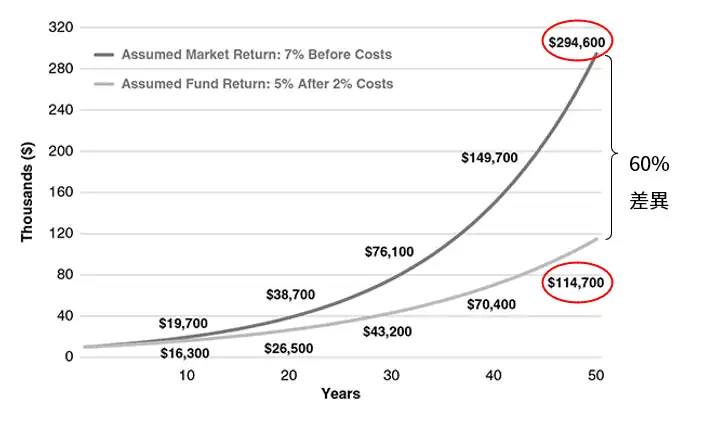

我們假設股票市場年均報酬率為7%的話,再扣除一般共同基金每年收取的至少 2% 成本,投資報酬率就剩下5%。

如果今天我投資10,000美元,那在50年後,股市的報酬將變成294,600美元;而我的投資回報則只有114,700美元,足足少了179,900美元,比市場報酬還少了大約60%。

長期來看,複利收益注定敵不過複利成本。那60%的市場收益,都被金融中介機構給賺去了。他們甚至不需要花一分錢,也不用承擔一絲風險。

另外,另一種經常被投資者忽略的成本,就是稅金了,它往往消減了投資者們實際獲取的收益。關於稅金的部分,由於各國政策不同,這裡就不贅述了。想要進行投資的你們,可以自行做功課、了解更多的詳情。

總而言之,想要在股市獲得最高報酬,你就要秉持著低成本原則。

2)投資時機錯誤和基金選擇不當

該出手時不出手,該收手時晚收手,這是許多投資者的問題,在錯誤的時間選擇錯誤的投資對象。

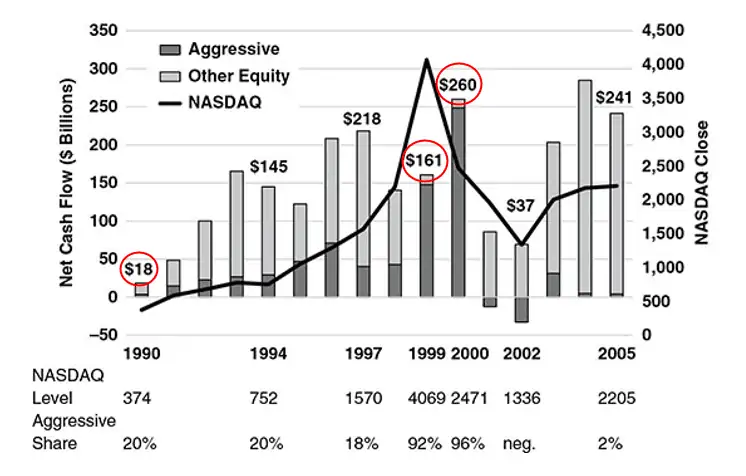

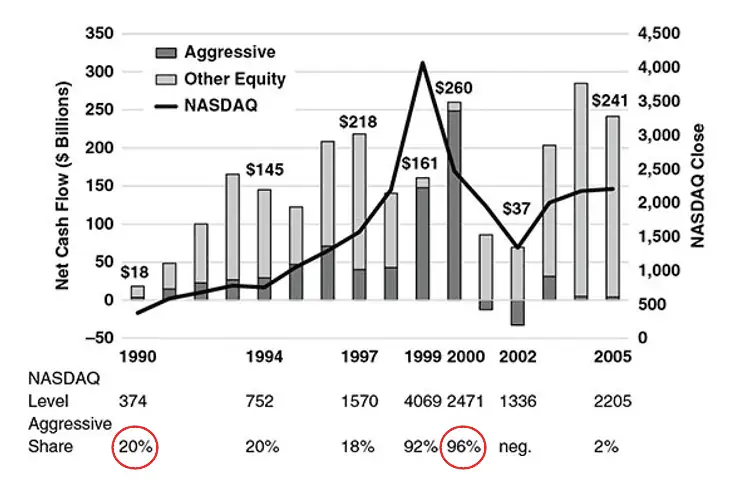

回顧過往,在20世紀90年代,市場形勢一片欣欣向榮,蘊藏著巨大的價值,但投資者卻帶著盲目的樂觀和貪婪,再加上共同基金從業者的推波助瀾之下,在市場行情飆升時,將大量資金投入了股票基金。

從圖表中,我們可以看到1990年,在股票價格還很便宜時,股票基金的淨流入資金只有180億美元,但到了股票價值被嚴重高估的1999年和2000年,這個數字卻高達4,200億美元。於是,這些投資者只能為他們投資時機選擇不當付出代價。

此外,錯誤的基金選擇,也讓投資者們嘗盡了苦頭。當時,基金行業突然冒出許多新的基金。雖然它們的經營風險遠超過股市本身,但是投資者還是對這些“新經濟”基金、科技基金和業績成長型基金趨之若鶩,絲毫不考慮相對保守的價值型基金。

在相同的圖表中,我們就可以看到,在1990年,只有20%的資金投資於激進的成長型基金,但到了股市開始下降的2000年時,卻仍然有高達96%的資金湧入這類基金。

結果,當經濟泡沫開始破裂時,納斯達克指數從1999年的最高價位4,069美元跌至2002年的最低價位1,336美元,跌幅高達67%。

這就是投資者放任情緒甚至是貪婪凌駕理性的後果。許多投資者看到金融危機,市場劇烈地下跌,因而反應過激,在股票市場最低點的時候出場,導致自己錯失了隨後市場上漲的趨勢。因此,排除情緒影響,也是你在投資時,一定要學會的一門功課。

“費用(expenses)和情緒(emotion)是股票投資者(equity investor)最大的敵人(enemy)。”

巴菲特4E原則

在進行投資的時候,成本和情緒因素是我們首要考量的關鍵。基於這兩點,作者柏格就特別推薦我們要投資指數型基金。

為什麼要投資指數型基金?

指數型基金,是一支涵蓋全市場組合的基金,目的在於獲得最貼近該指數的市場報酬。購買這種類型的基金,就等於是購買跟指數內權重一模一樣的股票投資組合,可以消除個別股市、市場板塊以及基金經理的決策所帶來的風險。

就成本來看,指數型基金的成本是所有基金中最低的,大多數大型指數基金的費率均低於0.04%,而且交易手續費趨近於0。常見的有美股代號SPY的SPDR S&P 500 ETF Trust、代號VOO的Vanguard S&P 500 ETF等等。

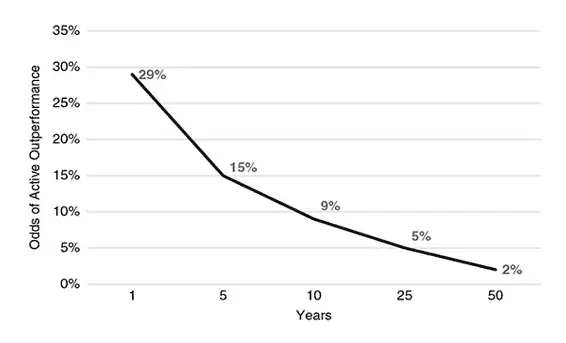

以蒙特·卡洛模擬來檢驗的話,我們可以估算出主動式管理基金勝過被動型指數基金的概率。

假設每年的指數基金成本為0.25%、主動型基金成本為2%,最終模擬的結果,會是:經過1年,會有約29%的主動型基金收益更高;經過5年,剩下約15%的基金佔優勢;經過50年,就只剩下2%的主動型基金能夠勝過指數基金。

所以,以長遠來看,指數基金是更好的投資選擇。

不過,柏格也提醒我們要注意指數基金的結構。有些基金雖然以指數為基礎的投資組合,但是它們的成本都各不相同。也就是說,不要看到是指數基金,就直接拿錢出來投資,你要去了解基金的成本。

想了解更多關於指數型基金,可前往:ETF新手指南大全,投資ETF就看這篇!

結言

最後,套用作者約翰柏格的話,「與其在草堆裡尋針,不如買下整個草堆!在未來幾年裡,一支追踪標準普爾500指數的指數基金,必定會創造出等同於股票市場表現的業績——這並不是什麼魔術,而只是相當簡明的數學規則。」

所以,通過低成本指數基金,得到那包含整個股市的投資組合(草堆)吧!

-768x403.webp)

-768x432.webp)

-768x403.webp)