《99%的人一看就會的理財書》書摘筆記|一頁紙理財計劃

一說到理財,大家一般都會想到要儲蓄,或是做點投資,不然就是找理財規劃師給自己進行規劃。但市面上的理財產品很多,有定期存款、股票、基金等,而且各自都有各自的風險,就算有理財規劃師幫忙分析,你還是得要自己做出最終的理財決定。

面對各種各樣的理財方案、玲瑯滿目的理財商品,我們究竟要從哪裡下手呢?今天要和你分享的是《99%的人一看就會的理財書》這一本書,教你如何利用一頁紙來制定理財計劃,從一點一滴開始積累,實現夢想中的財務自由。

本書作者,卡爾•理查茲(Carl Richards)擁有20多年理財經驗,是註冊理財規劃師和投資組合設計公司“Prasada Capital Management”的創始人。他因為聽到身邊朋友說理財很難,所以便著手下寫了這本書,目的就是要告訴99%的人:理財很簡單,只用一張紙。

因此,這本書的原文叫做The One-Page Financial Plan,直接翻譯過來就是一頁紙理財計劃。這一頁紙理財計劃,主要包括了三個方面的內容,分別是:

- 你對於金錢的價值觀;

- 你對財務目標的預估;以及

- 你的財務狀況。

對於金錢的價值觀

首先,你有沒有想過自己賺錢是為了什麼?你想要用自己所賺的錢來做什麼?金錢為什麼對你很重要?可能你會覺得,金錢對每個人都很重要,有錢才能夠自由自在,過上好日子。

這沒錯但還不夠準確,試想一下,假設你認為金錢能夠給你帶來自由,但你又為了賺錢而加班工作,完全沒有辦法享受個人自由的話,那不是很奇怪嗎?所以,為了幫助我們做出更好的理財決策,我們需要先確認自己對於金錢的價值觀。

薩拉是一位急救醫療團隊的住院醫師,事業成功的職業女性。有一次,她和老公向作者卡爾尋求理財咨商,希望能夠獲得最好的建議與訣竅,他們想要一個正確的投資方案。不過,卡爾沒有直接給出方案,反倒是問說:“錢對你們為什麼重要?”

這個問題有點出乎他們的意料之外,畢竟他們來找卡爾就是希望能夠獲得理財建議,而不是探討金錢對自己人生的意義。但因為卡爾在聽到答案之前,不會想要討論接下來的內容,於是薩拉便給出了一個多數人都會給出的簡單回答:“自由。”

但是自由這個答案太廣泛了,於是卡爾繼續問道:“自由對你意味著什麼?”

薩拉思考了一下,便回答說:“靈活性。”

而卡爾又繼續接著追問:“靈活性為什麼重要呢?”

“我想要更多的時間。”

這個回答讓卡爾感覺很奇怪,因為她身處於競爭性極強的醫療行業,而她本人也沒有透漏出自己需要休息,或是想要改變目前生活方式的印象。於是卡爾又繼續問說:“假設你有了更多的時間,你想要做什麼?”

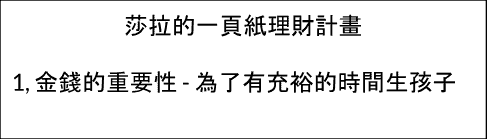

出乎所有人的意料,薩拉在沉默片刻之後,竟然脫口說道:“我想生孩子,但我還沒有時間考慮這件事。”

當她說出這句話時,她自己本人好像也吃了一驚。雖然曾經和老公討論過生孩子這件事,但直到給出答案的那一刻,薩拉才意識到,原來在自己的心中,生孩子這件事多麼的重要。

生活在節奏快速的現代,我們往往不會有足夠的時間去傾聽自己內心的聲音,甚至也可能我們沒有足夠的勇氣去面對。但在制定理財計劃的第一步,你必須認識到對你來說真正最重要的東西,你才會知道要如何權衡取捨。

現在就拿出紙和筆,把自己腦中的想法和願望都列寫出來。然後,不斷問自己“為什麼”,一層層地深入自己內心,找到自己最真實的價值觀吧!

確定了價值觀之後,才來製定理財計劃,就像醫生會先對病情做出診斷,才開出藥方一樣。這樣得出的方案,會更符合你的實際情況,也更容易操作實現。

對財務目標的預估

一談到目標設定,相信大家應該都很熟悉“要制定一個長遠的目標,然後把目標分解成:兩個中期目標以及兩個短期目標”的方法。然後,我們也要給自己設定時間表、最後期限或者別的規定。但是,作者卻覺得這種做法本身沒有錯,只是用處不大。

作者認為,現實生活中存在著各種不確定性,我們很難準確預測未來的情況,與其讓不確定性影響你,還不如欣然接受它,與它共處。所以,在“一頁紙理財計劃”中,對於未來的目標,你只需要給出大致的估算就可以了。

具體來說,目標的估算有3個步驟,分別是:

第一步:搭建目標框架

所謂的目標框架,其實就是根據價值觀所列出的幾個目標,搭建出你未來想實現的生活場景。

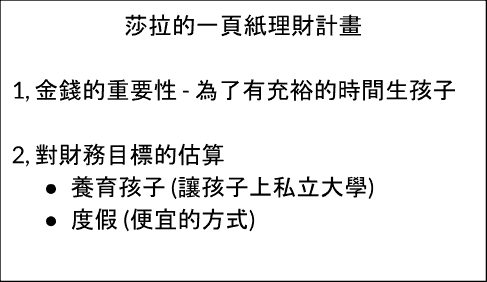

就拿薩拉來說,她最重要的目標是要生兒育女。而為了達到她所希望的狀態,她需要按部就班地減少自己的工作量,以便能夠平衡工作與家庭生活。

除了生兒育女這一件事,她的目標清單上,還有每年夏天要出門遠行一次,以及為突發事件預留一筆3到6個月用的資金。

第二步:3步預估法

對於理財計劃來說,目標框架還是有些模糊,我們很難著手去執行。因此,在這一步中,我們要明確自己要在什麼時候實現目標,以及需要花多少錢去實現。你可以試著回答以下3個問題:

- 目標是什麼?

- 計劃在什麼時候實現?

- 實現目標需要花多少錢?

比如,薩拉的目標就是要養兒育女,也就是“給未來的孩子提供經濟保障”,或再具體一點就是“希望能讓孩子上私立大學”。那麼,這個計劃會在大概20年後實現,然後需要攢一筆足夠讓孩子上私立大學的費用。

至於每年夏天遠行一次,則是每個月要存下100美元,充當夏天遠行的旅遊資金。

但是,當兩個目標放在一起,只能“二選一”的時候,該怎麼辦呢?這就要看下一步。

第三步:權衡取捨

你可以問自己:想實現這個願望的決心有多強烈?

通常這時,你會得到兩種答案:

- “我的願望非常強烈,只要能夠達到目標,我做什麼都願意。”

- “我的願望非常強烈,但是我認為那是不可能做到的。”

如果你的答案是前者,那就說明這個目標對你來說很重要,那就按照計劃實施把!如果你的答案是後者,也不需要馬上放棄,你可以再問自己以下兩道問題:

- 為了實現這個目標,我做過哪些嘗試?

- 我做出過哪些犧牲?

就像薩拉,她目前的薪水不足以存下足夠的錢,來幫助她同時實現兩個目標。於是,在權衡之下,她決定留下第一個目標,養育孩子。

至於第二個目標,她選擇稍作修改,選擇不那麼昂貴的度假方式,甚至取消旅行直到攢下足夠的錢。

到這裡,我們基本在紙上寫下了自己的價值觀,以及靈活可執行的目標,理財計劃有了大致的雛形。

你的財務狀況

假設問你:你有多少錢?你能夠準確地回答出來嗎?恐怕很少人能夠直接回答。

其實,弄清自己的資產和負債情況並不復雜,只是很多人都忽略了這一點。也許是不想要面對,自己買的蘋果手機還有幾個月分期付款、上個月雙十一購物欠下的卡債還沒還清、自己現在住的這一套房子還需要還20年的貸款……

但是,如果對自己的財務狀況沒有清晰的瞭解,那這些債務不但會干擾你的情緒,讓你背負需要還債的心理壓力,還會分散你的精力,讓你沒辦法專注在自己的目標上。

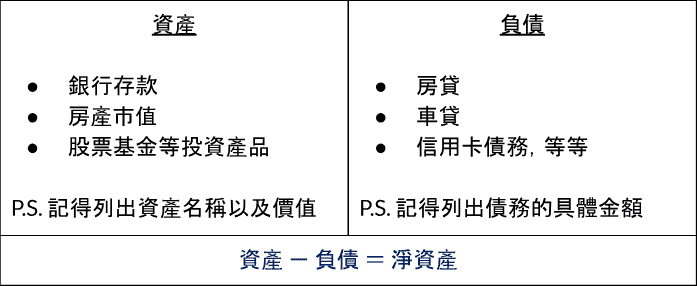

所以,在你的“一頁紙理財計劃”中,你除了要寫下自己想去的地方(目標),也需要知道自己從哪裡出發(財務狀況)。這裡要用到的工具,就是個人資產負債表。設立資產負債表其實很簡單,你只需要列下自己所擁有的資產,和所背負的債務。

現在,請你用筆在一張白紙中間,畫一條豎線。然後,在左邊詳細寫上你的資產,比如銀行存款、房產市值、所持有的股票基金等投資產品,記得每項資產都要列出名稱以及它的價值。

在豎線的右邊則寫下你的負債,像是房貸、車貸、信用卡債務等等,記得要列出每項債務的具體金額。最後,用左邊的資產總額,減去右邊的負債總額,就是你的淨資產,也就是你目前所擁有的財富了。

現在,你可以把淨資產也寫進你的一頁紙上了。

結言

總結來說,一頁紙計劃應該只包含非常重要的3到5個點,內容涵蓋著:

- 對於金錢的價值觀:為什麼金錢對你很重要?通過不斷地自問「為什麼」,你可以深入自己的內心,找出最真實的價值觀。

- 對財務目標的預估:為了更靈活可執行的目標估算,先搭建一個框架,再進行3步預估法把目標給具象化一點,最後再進行權衡取捨,確保每一個目標不會互相矛盾。

- 目前的財務狀況:要設立個人資產負債表,先清楚了解自己有沒有債務,才能夠幫助自己將專注力放在目標上。

如果用組裝模型來比喻的話,這一頁紙計劃就像是模型盒子上的照片,即使有說明書告訴你要怎麼組裝,但是安裝得對不對,你還是會對照照片。有了這一頁紙理財計劃,你就可以隨時進行對比,看看自己是不是正在往對的方向前進。

當我們忙著做別的計劃時,生活已然在發生。

約翰·列儂John Lennon 的經典歌詞

Life is what happens to you while you’re busy making other plans.

意想不到的事情隨時都有可能發生,你的計劃也隨時都會需要改變。所以說,制定理財計劃,其實是一個漫長的過程,你必須先釐清“什麼對才是自己真正最重要的”,才能夠提出最適合自己的“理財方案”。

-768x403.webp)

-768x403.webp)

-768x432.webp)