現金流量表竟可以揪出公司「貓膩」?5分鐘教你怎麼正確檢查|財報系列四

財務報表中一個最容易被忽視的現象就是「有收入」並不等於「擁有現金」。如很多人看公司賺不賺錢,都是檢查其中的損益表。但損益表中的盈利數字,卻未必能反映企業實際的現金流狀況。因為損益表的數據中可能包括尚未真正流入或流出的資金。

所以為了更深入了解一家企業的財務實力,我們必須配合「現金流量表」一起查閱,才能解讀現金動向和實際營運狀況。話不多說,我們馬上來看看「現金流量表」是什麼、主要結構是什麼、和如何解析現金流表吧!

現金流量表是什麼?

現金流量表,是三大關鍵財務報表的其中一份,是記錄企業在特定時間範圍內(例如,一個月、一季度或一年)所流入或流出的現金數額。當中的數額必須是「現金」才會被紀錄,幾個月後才兌現的支票,就不會被列入。

現金流量表也像是一座橋樑,可以將損益表和資產負債表連接起來,然後清楚的看到企業真正收到現金的部分和實際付款的部分。這樣一來,人們便能通過現金流量表評估企業的實際的財務情況。

如果你想更瞭解其他兩大財報,可以點擊以下相關鏈接查看:

現金流量表為什麼那麼重要?

首先,在現金為王(Cash is king)的時代,擁有足夠的現金也代表你有足夠的實力。

同樣的道理放在企業公司上也一樣。企業擁有足夠的現金流,就代表其財力與實力雄厚,能應對各種嚴峻的挑戰。而且,企業本身也需要有足夠的現金才能應付各種營運需要,如支付供應商、薪資、日常開支等。

簡而言之,一家擁有良好現金流管理的企業,能夠更靈活地應對市場變化、投資機會或應急狀況,這在投資者眼中是一個穩定和可靠的信號。

除此之外,現金流量表會那麼重要的原因還包括:

1)可以從中檢查企業能否履行債務

如果企業無法維持穩定的現金流入,可能會面臨無法滿足債務或支付股利的風險,最壞的情況可能會破產,這樣將會直接影響投資者的長期回報。

2)瞭解企業的資金來源和用途

現金流量表會清楚列出公司是否通過籌集資金(債務或股權)來籌措業務損失或進行投資。如果公司正在進行業務損失或通過籌資進行投資,我們可以在現金流量表上察覺得到。而且,我們也可以通過現金流量表評估企業的融資策略和資金運用效率是否得當。

3)評估企業的收入是否轉化為實際現金

將現金流量表中的「營運現金流」和「淨收入」進行比較,我們就能夠以此評估企業的收入是否轉化為實際現金。

如果企業的淨收入高於實際現金流入,這就意味著企業使用了過多的非現金收入或者面臨應收帳款的風險。同樣的,如果營運活動產生的現金高於淨收入,則稱好的現象。

現金流量表的結構與項目

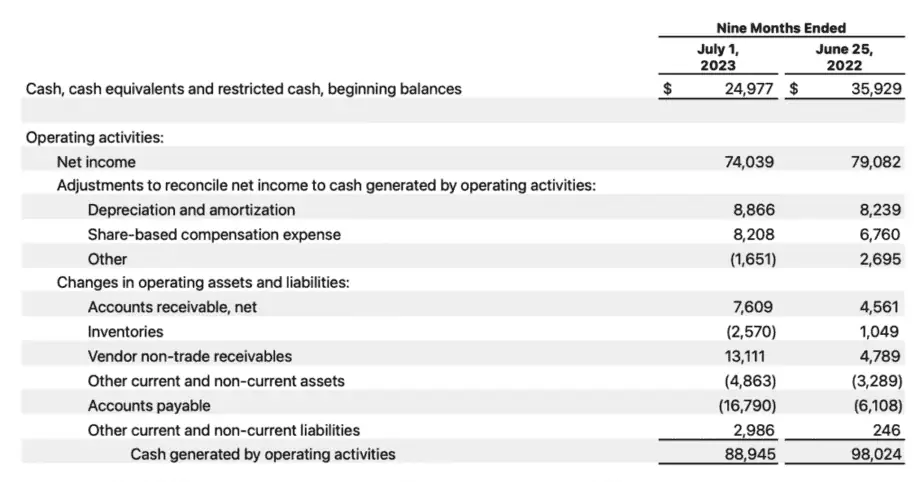

以下是蘋果公司(Apple) 截至 2023 年 7 月 1 日,第三季度的現金流量表:

1)現金流量表的排列格式

現金流量表通常都會按照特定的格式排列。最常見的方式就有直接呈現法和間接呈現法兩種,以下是兩者的例子:

a)直接呈現法

| 直接呈現法 – 現金流動 | 時間1 | 時間2 | 時間3 |

|---|---|---|---|

| 現金收入 | xxx | xxx | xxx |

| 銷售商品現金收入 | xxx | xxx | xxx |

| 服務提供現金收入 | xxx | xxx | xxx |

| 現金支出 | xxx | xxx | xxx |

| 營運成本 | xxx | xxx | xxx |

| 稅前利潤 | xxx | xxx | xxx |

| 所得稅支出 | xxx | xxx | xxx |

| 凈現金流入 | xxx | xxx | xxx |

直接呈現法會對資金的實際流動進行詳細的記錄,例如直接列舉銷售所收到的現金、支付給供應商的現金等。直接呈現法將營業活動中的各項現金流動直接列示出來,包括現金收入和現金支出的明細。

b)間接呈現法

| 間接呈現法 – 調和表 | 時間1 | 時間2 | 時間3 |

|---|---|---|---|

| 淨收益 | xxx | xxx | xxx |

| 調整項目: | |||

| 折舊和攤銷 | xxx | xxx | xxx |

| 非現金收益和損失 | xxx | xxx | xxx |

| 變動負債和負債的變動 | xxx | xxx | xxx |

| 凈現金流入(間接呈現法) | xxx | xxx | xxx |

間接呈現法首先將淨收益(損益表的總結數額)作為起點,其中就會對一系列非現金項目和沒有實際現金交易的項目進行調整,包括折舊、攤銷、損益帳項、應收帳款等。也就是將淨收益調整為淨現金流入的方法。而大部分企業的現金流量表都是採用間接呈現法。

這篇文章所採用的例子,蘋果公司也是用著間接呈現法。

2)現金流量表主要組成部分

現金流量表會根據其現金流性質分成三個組成部分,分別來自可產生現金流的三大活動:營業活動、投資活動、融資活動。

而這三個組成部分就會各別產出營業現金流、投資現金流、和融資現金流。

a)營業活動現金流( Operating Activities)

營業活動就會產生營業現金流,是企業通過日常營運活動產生的現金流,包括銷售商品、提供服務所收到的現金等。而營業活動現金流也是企業的主要現金來源,能夠看出企業的核心業務是否賺錢,該業務能不能帶來更多的效益和發展。

但在分析這部分時,我們需要特別注意那些沒有實際現金交易的項目,如「應收賬款」。因為應收賬款就是一個「應該收到,但目前還沒有現金」的項目。當應收賬款增加時,銷售額會有所提升,但這不代表公司當時真的收到了現金。

所以為了更真實地反映公司的現金狀況,我們在現金流量表中會把應收賬款的金額從淨收入中扣除,因為這部分的錢實際上並沒有進入公司的現金帳戶。這一部分也包括應付賬款、折舊、攤銷,以及一些預付款項,它們雖然被記為收入或費用,但實際上並未涉及到實際的現金交易。

透過這樣的方式,我們可以更準確地了解公司在日常業務中產生的實際現金流動,如果營業活動現金流的數字呈現:

| 正數 | 代表企業在營運活動中實際收到的現金多於 > 支出,有持續現金流入,賺錢能力好。 |

| 負數 | 代表企業在營運活動中實際收到的現金少於 < 支出,現金沒有持續流入,反而還流失,賺錢能力不好。 |

b)投資活動現金流(Cash Flows from Operating)

投資活動說的就是企業在特定時期內,用於投資和發展業務的現金支出和收入。簡單來說,就是以「投資」為目的的活動,如購買或出售固定資產、收購其他企業、以及進行長期投資以收穫股息等。

簡而言之,這部分的現金流動情況可以反映公司的投資狀態和成長策略。

如果投資活動現金流的數字呈現:

| 正數 | 代表企業在投資活動中獲得了現金流入,通常是公司賣掉了某些資產或從投資中得到良好的交易回報。 |

| 負數 | 代表企業在投資活動中花了錢,通常是因為購買新的資產,如購買了新的生產設備、擴建了廠房,或進行其他收購。 |

雖然在投資的部分擁有正向現金流是好事,但投資者更傾向於那些能夠通過核心營業活動產生正向現金流的公司,而非通過投資和融資活動。

c)融資活動現金流(Financing Activities)

融資活動說的就是企業在特定時期內,通過融資手段獲得資金或向投資者返還資金的現金流動情況。

這一部分涉及了企業與投資者和債權人之間的資金來往,包括發行或贖回股票、發行或償還債務、貸款或籌資等。融資活動顯示了企業如何通過股權或債務籌獲資金,以支持其業務運營和成長。

舉個例子來說,如果公司發行新股,從投資者那裡籌得了一筆資金,這筆現金流就會被列為正數,表示公司獲得了資金,可以用於各種用途,如還債、支付股息或進行業務擴張。反之,如果公司回購自己的股票,這筆現金流就會被列為負數,表示公司支付了資金來收回自己的股票。

簡單來說,這一部分的現金流動會告訴我們公司是如何籌集和使用資金的,以及是否在進行股票回購、支付股息或償還債務等方面有重要的動作。

如果融資活動現金流的數字呈現:

| 正數 | 代表企業在融資活動中獲得了現金流入,可能是透過發行債券或股票籌集資金。 |

| 負數 | 代表企業在融資活動中花了錢,可能是用於償還債務或進行股票回購。也可能是提前償還債務、發放股息等。 |

3)現金流量表的細分項目

接下來我們會詳細介紹現金流量表主要組成部分中的細分項目,讓你看懂表裡的每一個細分。

a)營運現金流細分

通常,排在現金流量表最頂端的都是「運營活動現金流」。從這個部分我們就能知道一家企業是否有能力靠核心業務產生正向的現金流。

下圖顯示的是蘋果公司Apple 的營運活動現金流:

i)淨收入(Net Income)

淨收入是取自同時期的「損益表」。在損益表中,將所有的「費用」減去公司的「總收入」後便可以得出「淨收入」。由於這部分紀錄了所有的收入與開銷,其中就包括非營運活動的收入、非現金收支以及還未實際收到現金的交易等。

而為了更準確的反映出企業的實際現金流量,這裡就會針對那些還未實際收到現金的項目進行調整,也就是「調整項目」。

ii)調整淨收入與營運活動之間的淨現金調整(Adjustments to reconcile net income to net cash provided by operating activities)

- 折舊和攤銷 (Depreciation and Amortization):當公司的有型資產,如工廠、機器、設備等經歷一段時間後,都會出現耗損、貶值跌價的情況,所以會計原理上都會針對此耗損進行估值,反映資產價值的變動

折舊(Depreciation):通常應用於有形資產,如建築物、機械設備等,是一種非現金支出,表示這些有形資產在使用的過程中會失去價值。想像你擁有一台生產設備,當你使用它製造產品時,這台設備的價值會逐漸減少,因為它在工作中受到磨損。

攤銷(Amortization):主要應用於無形資產,例如專利權、著作權等,也是一種非現金支出,用於將無形資產的成本在其可用壽命內平均分攤。如果你擁有一項專利權,這個專利權可能只有一定的使用期限,比如說十年。攤銷就是將這十年內的成本均勻地分攤到每一年,反映了這項專利權價值的逐漸減少。

注意:由於折舊並沒有真正意義上的「現金流出」,而只是資產減少而已。因此,為了反映實際現金的流動狀況,就會將折舊費用從淨收入中加回。

- 基於股票的薪酬費用 (Share-Based Compensation Expense):公司提供給員工的「非現金薪酬」,也就是說公司給員工的報酬不是透過「金錢」而是給予「股票」

該報酬形式可以包括股票期權(stock options)、限制性股份(restricted shares)、股票單位等,以作為員工薪酬的一部分。同樣的,該支付是沒有涉及實際的現金支付,所以需要將其加回到淨收入中,以反映公司實際現金流動的情況。

- 其他:包括了遞延性所得税(將來要支付的)、合資企業中的權益損失(在合資企業中所遭受的權益損失)等等。

iii)資產和負債的變動 (Change in Operating assets and liabilities)

「資產和負債的變動」指的是公司的資產和負債項目在特定期間內的變化。這些變動會對公司的現金流量產生影響,因為某些交易可能涉及到現金的進出,而有些卻沒有。

- 應收賬款 (Accounts Receivable):指顧客購買產品或服務後但尚未支付的金額。

如果應收賬款增加,那現金流量表的淨收入部分就將之扣除出來;反之,如果應收賬款減少,那淨收入那裡就會把這部分的款項加上。 - 存貨 (Inventories):指公司持有的商品和任何用於製造這些商品的原材料。如果存貨減少,這就表示公司賣出了更多的商品,現金流可能會增加。相反地,如果存貨增加,這就說明公司購買了更多的商品或原材料,因此現金會流出。

- 應付賬款 (Accounts Payable):指公司購買的任何東西(如從供應商購買的東西)但尚未支付的債務。如果應付賬款增加,就是應支付的現金還沒付,所以現金流量表會顯示「流入」;反之,如果應付賬款減少,那就代表已經支付,現金流量表會顯示「流出」。

- 其他:具體是什麼需要參考詳細的報告,也就是10-K or 10-Q報告

我們可以看到,蘋果公司的運營活動現金流是正向的,總額為889億美元。該運營活動現金流也超過該年的淨收入額,所以蘋果這部分是經營得算不錯的。

b)投資現金流

這部分主要是反映公司在投資項目上的現金流動情況。投資者可以藉此了解企業在長期計劃和發展中如何運用資金去投資或為公司創造價值。

蘋果公司的投資活動現金流的部分如下:

上圖顯示,蘋果的投資活動現金流為13億美元,呈現的是正向現金流。這可能表示公司賣掉了某些資產或從投資中得到交易回報。不過我們還是要看看其中的細分項目,才能得知細節。

以下是投資活動現金流中的常見細分項目:

i)購買暢銷證券 (Purchase of Marketable Securities)

這是企業用於購買市場上那些可以快速轉換成現金且價格合理的金融產品,如股票、債券等。這類金融資產的到期日通常短於一年,企業能更靈活地調整其資產結構,以應對短期的市場變動或其他營運需求。

企業購買暢銷的證券,可能是期望從中獲得更高的回報,並認為將現金投資於市場上比保持現金更有價值。所以這裡就會顯示「負數」,因為現金流出了。

圖中可看到蘋果公司在這個時期購買了210億美元的暢銷證券。

ii)到期的暢銷證券收益 (Proceeds from Maturities of Marketable Securities)

此項目是企業的暢銷證券到期後然後售出而獲得的現金流入,例如債券。當企業所持有的暢銷證券到期時,它們將以面值或市價賣出。這些收益是企業投資的一部分,顯示了企業如何從其金融投資中實現回報。

該現金流入將增加公司的現金儲備,這對公司而言是一種流動性的增強,可以用於應對營運需求、進行投資或者支付股息。

從蘋果的投資活動流量表中,我們了解到蘋果公司將到期的證券賣出了,並獲得279億美元的現金流入。那麼我們就可以去留意蘋果公司是怎麼去利用這筆現金的,看看是否對企業發展有用的。

iii)出售暢銷證券所得(Proceeds from Sale of Marketable Securities)

第一個細分我們聊到「購買暢銷證券」,如果企業把這部分賣掉變現,就能從中獲得現金流入,而這就是「出售暢銷證券所得」了。

企業會出售所持有的暢銷證券以獲取現金,可能是為了應對營運需求、償還債務或進行其他投資。然而,如果企業頻繁出售其資產,可能代表著企業正需要更多現金,可能因為企業面臨著經營不善或周轉不來的情況,需要格外注意。

從蘋果的現金流表中,我們可以看到蘋果買了其證券,獲得了40億美元的現金流入。

iv)購買不動產、廠房和設備的支付 (Payments for Acquisitions of Property, Plant and Equipment)

該項目就是所謂的「資產」,是我們在資產負債表中所會看到的,例如建築、土地、機械等。企業為了擴大和運營業務而購買了某資產,就會導致現金的流出。

通常來說,該數值都是呈現負數的。負數並不一定是危險信號,在這細分中至少說明了企業擁有著更多的資產,也正積極擴充。

從表中我們可以看到,蘋果公司花了88億美元去購買更多的資產。

c)融資現金流

這部分主要是強調企業在融資中的現金流動。我們可以利用融資活動現金流來知道公司是怎麼籌集資金來增長業務,然後也可以知道公司向股東支付了多少資金(支付股息或股票回購)。所以這裡會列出股權、債務、貸款等等的資本籌集項目。

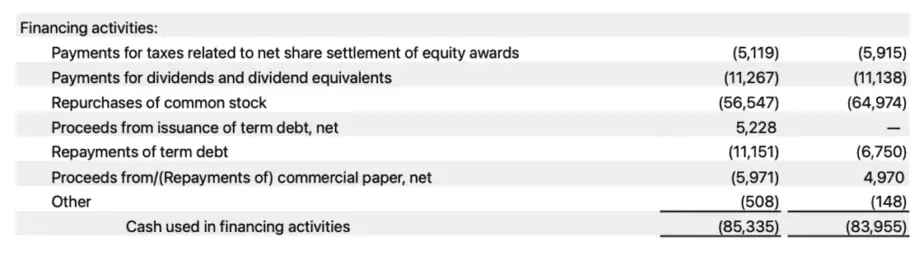

以下是蘋果公司的融資活動現金流的細節項目:

上圖顯示,蘋果公司的融資活動現金流是負數的,總額為853億美元。融資活動現金流如果是正向的,那當然是好事一樁。但如果是負數,說明企業正積極地償還過去的債務。如果沒有欠下太多新債務,那就會是好事。

接下來,我們來探討蘋果還債與欠債細節:

i)支付淨股相關的稅款 (Payments for taxes related to net share settlement of equity awards)

這裡指的是企業支付權益獎勵計劃中,淨股份結算的相關稅款。

當公司向員工提供權益獎勵(員工有選擇是否購買這些股票),而員工也選擇購買的話,那該員工就需要被課稅。淨股份結算是指員工行使股票選擇權後,公司會支付相應的所得稅,並將剩餘的股份交付給員工。

這裡看到,蘋果幫其員工支付了51億美元的稅款。

ii)股息支付(Payments for dividends and dividend equivalents)

股息支付就是指企業支付股息給持有股票的人,也就是公司的股東。如果公司營業狀況不錯,那麼就會持續派息給予股東們。

就像蘋果公司,已經連續兩年發放股息給股東,分別為113億美元和111億美元。

iii)已回購普通股 (Repurchases of common stock)

回購普通股是指公司購回自己已發行的股票,使其變成公司自己的資產。這是一種資本結構管理的策略,公司可以使用這種方式管理其資本結構,影響股東價值,並提供一種資本回報的方式。

然而有些人會認為,將現金用於回購股票而不是用於業務擴張或其他增值項目,不是最好的決定。

在這個部分,我們可以看到蘋果公司用565億美元購回自身以發行的股票。

iv)發行定期債務(Proceeds from issuance of term debt, net)

這裡是指企業發行「定期債務」而收到的現金收入,並扣除了相關的發行成本。

定期債務也包括向投資者發行「債券」,那些有興趣投資的投資者就會支付購買債券的價格,從而提供現金給企業。其他的債務就有:長期租賃、企業貸款等。

但在發售初期,公司收到的資金就像一種融資。這些資金通常用於企業的運營、擴張、償還債務或其他資本項目。

而在2023年第三季度的財報上,蘋果公司就收到了52億美元的現金收入。

v)定期債務的還款 (Repayments of term debt)

上面我們說了,企業會發行「債券」來獲得融資。當投資者購買該債券後,企業便需要按照債券條款定期償還本金和利息給債券持有人。

也就是說,當企業獲得融資後,就必須按計劃定期支付本金和利息。這是企業履行對債券持有人的債務責任,確保它們在債券到期時能夠按照約定的條款還清債務。

從表中可以看到,蘋果公司還了大約60億美元。

現金流量表的關鍵指標

在對現金流量中的三大組成部分有一定的瞭解後,我們可以再配合自由現金流(Free Cash Flow,FCF)和淨現金流(Net Cash Flow,NCF)這兩大關鍵指標去分析企業是好是壞。

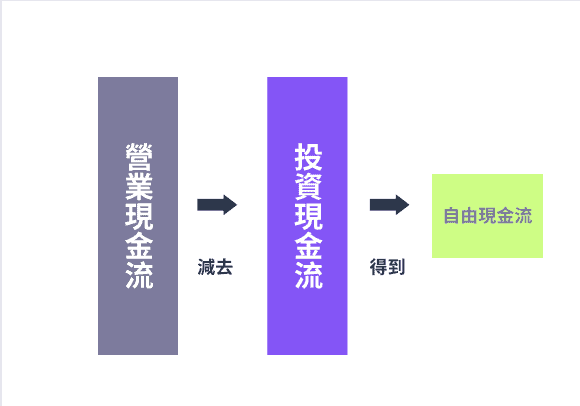

1)自由現金流:企業的財務彈性指標

自由現金流(Free cash flow, FCF)指的是公司在不影響營運的情況下,可以自由運用的現金。該指標能夠看出企業的財務彈性,也就是公司實際能使用的現金有多少。

計算方式如下:

自由現金流 = 營業活動現金流 – 投資活動現金流

當企業把賺到的錢,扣掉其他運營所需要的支出後,剩下的就是能夠自由運用的錢。

- 如果自由現金流是正向的,那就說明公司在營運和支出之間取得良好的平衡,當前的資金是足夠的;

- 反之,如果公司的自由現金流呈現負數,這可能表示公司正面臨現金流危機,無法自由地支配現金。

但是,我們也不能只靠自由現金流的正負來判斷公司的優劣,而是需要結合對營業活動現金流和資本支出的觀察。同時,也要考慮是否有季節性因素和短暫事件的發生。

2)淨現金流:全面了解企業的現金運作

淨現金流(Net cash flow, NCF) 是企業整體現金流的總和,就是將3種現金流(營業現金流、投資現金流和融資現金流)的加總。

計算方式如下:

淨現金流 = 營業現金流 + 投資現金流 + 融資現金流

- 如果淨現金流結果為正值,表示公司持有的現金正在增加,是好事;

- 反之,則表示公司持有的現金量可能在減少,可能是因為支出過多。這時候就要去檢查,看看哪個方面的現金一直外流。如果情況一直持續,就是危險警告了。

但值得注意的是,即使淨現金流為正值,如果主要的現金收入來自融資活動而不是經營活動現金流,這可能意味著公司的盈利能力需要進一步提升,以確保長期的穩定經營。

總的來說,淨現金流可以幫助投資者評估一家企業的財務狀況和經營效能,並了解該企業否具備良好的現金管理和償還債務的能力。

如何分析現金流量表

1)檢視淨現金流的正負

最簡單直接分析現金流量表的方式就是看看淨現金流是正值或負值。

- 如果是正數,那就說明企業在特定時期內的現金盈餘充裕;

- 如果是負數,則表示公司在該時期內有過多的現金流出,需要留意。

2)檢視長期的自由現金流

在分析自由現金流時,我們應該把觀察時長設定至8年以上,而不是只是看一兩年,因為這樣的長時間跨度能提供更全面的視角,有助於評估公司的財務表現和可持續性。比如為了擴張而進行的投資,我們就需要比較長時間才能得出結論。

如果企業一連八年的總和都是正值,那麼就能夠確保企業長期的現金流都是正向的,而非只是暫時的短期現象。

如果企業的自由現金流長期都是負數的,那麼這家公司就算在賺錢也沒有,因為花得比賺快,長期來講一定會面臨財務危機。

3)對比不同財報

單單針對一個財報類型去分析是不足夠的,因為每份財務報表都提供著不同的信息,而且它們互相關聯,相互補充。所以我們可以交叉不同財報進行分析和研究,如資產負債表和現金流量表。

資產負債表和現金流量表之間的關係代表著公司的財務運營和資金管理。這兩份報表的對比和分析有助於投資者更好地理解一家公司的現金流動狀況,並評估其財務健康。而且,資產負債表中的變化可以在現金流量表中找到相應的反映,特別是在營運活動的部分。

例如,如果資產負債表上顯示公司擁有大量的應收賬款,但現金流量表顯示公司缺乏足夠的現金收入,這可能意味著公司面臨現金流問題。

因為應收賬款代表公司已經向客戶提供了貨物或服務,但尚未收到相應的現金支付。如果公司無法及時收回這些應收賬款,這就會導致現金流入不足,進而影響公司的財務運營和償債能力。

查閱現金流量表要注意什麼

- 在分析現金流量表之前,需要牢記現金流量表是透過什麼排列法來排列的。是「間接法」或「直接法」。如是「間接法」,就是從「稅前淨利」出發進行回推計算。

- 在數額的「正數」和「負數」的背後,可以多加思考當中發生的原因,切勿單純根據正負數值就貿然斷定一家公司的優劣。

- 不需過於細究每個會計項目的計算方式,而應專注於理解「營業活動現金流」、「投資活動現金流」和「籌資活動現金流」這三大項目所隱含的意義。

總結

總的來說,「現金」是確保一家企業能否持續營運的關鍵要素之一,而深入了解企業的「現金流狀況」更有助於評估企業的財務健康狀態。

而透過對現金流量表的深入分析,我們便能夠窺探一家企業目前擁有的現金數量以及這些現金的流動情況。因為現金流量表能提供了比損益表更為直觀的信息,所以能夠幫助我們更精確地評估公司的資金運作情況。

因此在分析三大財報時,一定要結合三大財報一起查閱,才能揪出其中的「貓膩」,不被一些好看的營收數字給矇騙。

最後,在深度挖掘財務報表的同時,還得結合其他資訊,形成全面而準確的評估。

免責聲明:此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。所有交易皆存在風險,虧損可能超過您的投資金額,請謹慎評估自己的風險承受能力,並諮詢專業人士的意見。

不知道要投資那些資產?👇👇以下準備了15個價值投資標的分析報告,讓你輕鬆增長財富。不用看圖標、不用技術分析,投資新手也辦得到。

-768x432.webp)

-768x403.webp)