掌握資產配置模型,4步驟設置超穩投資組合!

正在投資的人,想必一定聽過“不要將雞蛋放在同一個籃子”這句話。這句話旨在提醒我們投資時要保持多元化,盡量不要將所有資產投資於同一類商品上,目的是為了分散風險,以免經濟風暴來襲時導致慘重的損失。

因此,建立一個投資組合絕對是分散投資風險的絕佳方式。分散投資不僅可以降低整體的風險,而且還有機會能夠提高長期的收益。

這篇文章就讓我們一同來探討如何有效地利用該方式,建立一個紮實的投資基礎。看完本文後,你將更了解什麼是資產配置、資產配置的方式、風險分散的原則、並制定出符合自身需求的理財策略等。

資產配置是什麼?

資產配置是指,根據自身的風險偏好和目標將投資分散到各種不同種類的資產上。換個說法就是,將資金按照一定比例分散投資到不同種類的資產中。這種分散投資的做法旨在平衡風險和追求預期的報酬。

這種策略不僅僅考慮單一資產的表現,而且還會注重整體投資組合的回報,以實現長期的財務增值。

資產的類別

在著手配置自己的資產前,我們必須先了解各種不同的資產類別,如股票、不動產、現金和固定收益的特性。因為每一種資產類別都有著不同的風險與回報,所適合的人群也不一樣。所以我們需要先知道個別的特性,才能知道哪一類資產更符合自己的投資目標。

資產類別通常分為以下這幾類:

| 資產類別 | 特性 | 適合人群 |

|---|---|---|

| 加密貨幣 | 高波動、高風險、潛在高回報 | 能承受高風險的投資者 |

| 股票 | 高風險、高回報 | 能承受高風險的投資者、長期投資者 |

| 債券 | 低風險、低回報 | 低風險偏好者、嚮往穩健投資的投資者 |

| 共同基金 | 多元化、專業管理 | 想要多元化投資、不想直接管理投資的投資者 |

| ETF和指數基金 | 低成本、被動管理 | 追求低成本、市場指數表現的投資者 |

| 現金和現金等價物 | 低風險、低回報 | 保值資產、短期需求的投資者 |

同時,除了以上的資產外,房地產、大宗商品、藝術品等,通常被歸類為「另類資產」(alternative assets)。這些另類資產有時也會納入資產配置策略中,以讓投資組合更多元化。

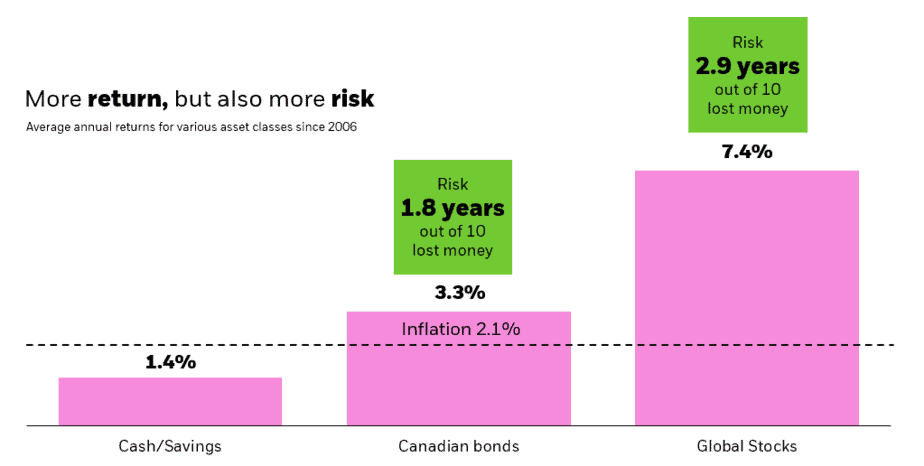

投資者可以根據以上列表的資產風險與報酬性找出適合自己的資產。當中需要留意的是,如果該資產的投資回報越高,你所要承擔的風險也就越高;反之,如果該資產的投資回報較少,那麼你所需承擔的風險也會相對來得低。

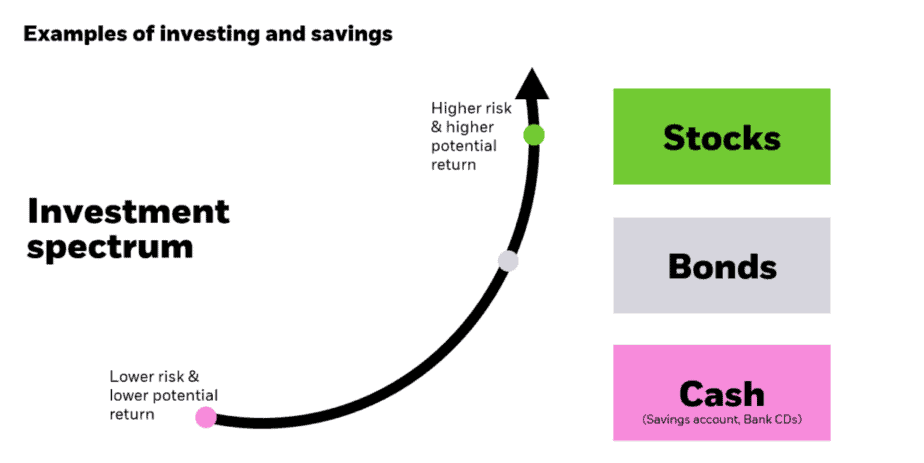

可參考下圖,該圖顯示了現金、股票、與債券的預期風險和回報:

資產配置是如何操作的?

資產配置的原理可以簡單歸納為「分散風險」,其實就是降低投資組合的波動性,因為不同的資產類別在面對市場變化時表現可能不同,所以價格的波動性也就不可能同步。透過將投資於不同資產,投資者可以達到一種平衡,減少整體投資組合價格的劇烈波動。

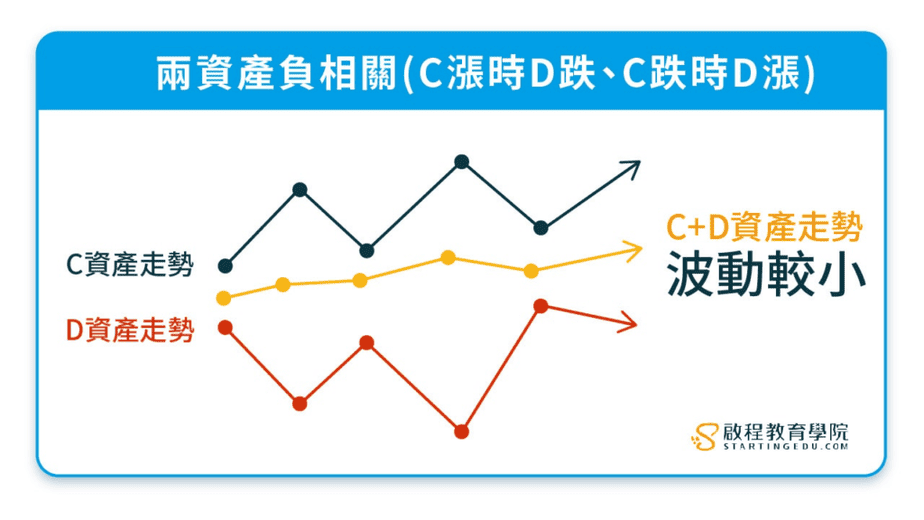

除了選擇不同的資產類型,選擇相關性低的資產也能夠在投資組合中降低波動性。當兩個資產之間的相關性較低時,它們的價格變動就相對獨立、不會太同步,即一個資產的價格上升或下降時,另一個資產的表現並不會完全跟隨。

以下便是資產相關性低的例子展示:

由此可見,只要兩種資產之間的相關性低,或零相關,其實就能大大降低風險,其他就以此類推。

資產配置的重要性

1) 波動與報酬的平衡

資產配置旨在找到一個最佳的資產組合,以平衡不同資產之間的風險與回報。透過混合不同風險和報酬的資產,投資者可以降低整體投資組合的波動性,同時追求相對穩定的長期報酬。如果一個資產類別表現不佳,其他資產類別可能會幫助抵消損失。

2) 避免感情用事

資產配置能夠有效地克服人性的弱點,特別是在面對市場波動時容易受到情緒的影響而做出不理智的投資選擇。

理論上,我們都知道應該選擇優質的投資產品並長期持有,並在市場下跌時增加投資。然而,現實中我們經常看到投資者受到市場大漲吸引,高點購入,而在市場大跌時卻急於出售,低點割損。

因為理智與情感是兩種相互競爭的機制。當投資者親身經歷手上的資產在市場波動中受影響時,那麼情緒就會開始左右決策。即使我們知道哪種才是明智的投資決策,但在過程中實際執行起來卻充滿挑戰。所以將資產分配好,絕對可以幫助我們躲開感情用事這環。

3) 實現長期的投資目標

實現長期目標往往需要一個完整、且有考慮到風險因素的投資策略。而資產配置正好可提供這樣的戰略,幫助投資者實現一個長期的財務目標。

舉例來說,當投資者有退休計劃、子女教育資金需求或希望實現財富增值這些長期投資時,便可以利用資產配置構建一個持久且穩健的投資組合。

由於長期投資的資產配置會更注重於多元化投資,包括不同類型的資產,如股票、債券、不動產投資信託等。而多元化的配置恰巧能應對不同市場的條件,並實現長期的資產增長。

4) 最小化不確定性

資產配置可以將市場的「不確定性」也一併納入考量中,藉組合出一個「擁有最小波動,卻能得到最大的報酬」的資產比例。

這樣的策略有助於在市場波動和不確定性的情況下,依然保持投資組合的穩定性。

5) 投資回報最大化

不同的資產類別有著不同程度的風險和潛在回報, 即使在不同經濟環境下依然能表現出色,實現穩定的投資回報。資產配置透過將投資分配到各種資產類別,投資者就可以在管理風險的同時,實現回報最大化。

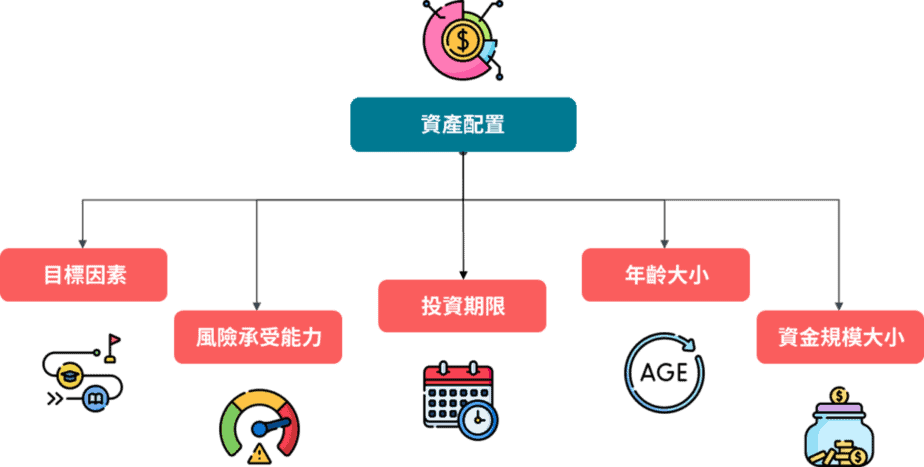

影響資産配置的因素

其實市場上並沒有一套理論是適合所有人,也並沒有所謂「最理想的資產配置」公式,因為每個人所追求的財務目標都不盡相同、風險承受能力也不一樣。而且有效的資產配置可能會隨著時間的推移而改變,所以「適合自己」的才是最佳的。

那麼要配置出適合自己的「投資組合」,就要根據自身的投資期限、年齡和財務目標等各種因素來決定。接下來,就來看看影響資產配置的因素有哪些吧!

1)目標因素

投資者的個人目標是影響資產配置的重要因素之一。

個人的投資目標可以包括:達到特定的回報水平、為某個特定原因或愿望進行儲蓄、退休計劃等。

不同的目標會影響一個人的投資方式、投資工具的選擇和風險承受能力。

2)風險承受能力

風險承受能力說的就是,如果一個人期望未來能夠賺取更高的投資回報,那麼他就得承擔一定程度的風險,也就是損失原始投資金額的風險。換句話說,那個人願意冒著多大的風險,就能在未來換取多大的回報機會。

比如,不能承擔太多風險的投資者可能會傾向於選擇更安全的「資產配置」,而能夠承但較大風險的投資者則可能會選擇有高回報,但也有高風險的「投資組合」,以達到他的投資目的。

投資者的風險承受能力將影響他們選擇哪一種「資產配置」。

3)投資期限

擁有長期投資策略的投資者通常會選擇風險較高或波動性較大的投資組合,因為他們有足夠長的時間去達到目的,這樣的投資可能更具潛在利益。

然而,如果投資者有較短期的目標,他們可能會選擇降低風險,因為他們需要在較短時間內實現特定的目標。

投資者的投資時間期限將直接影響該投資組合的資產比例。

4)年齡大小

年齡是影響投資配置的一個重要因素,如:年輕的投資者經常被建議在股票上投入更多的錢,而不是債券,因為他們有更多的時間去於抵消風險。

但隨著投資者越來越接近退休,他們的投資組合將開始慢慢轉向債券,並開始減少對高風險投資的依賴,轉而進一步平衡股債比例,注重穩定收益,因為你沒有那麼多時間來彌補損失。

在不同的階段中,適當的調整投資組合可以確保資產配置與個人需求相符之餘,也能將風險降至最低。

5)資金規模大小

當資金規模有限時,損失可能對整體資金影響較大,因此選擇低風險的投資有助於保護本金。而且,資金規模小可能難以分散風險,而低風險投資通常較穩定,能夠減少可能的損失。

反之,資金較大的投資者比資金量小的投資者更能承擔高風險的投資,因為他們有更多的資金可以用於分散風險,也就是在不同的資產類別、行業或區域進行投資,以降低整體風險。這使他們能夠在高風險領域中進行投資,同時保持整體風險水平較低。

資金規模大小是制定投資配置策略時的重要考量。

資產配置模型

資產配置模型指的就是投資組合中各資產類型的分配比例,以下是幾種常見的資產配置模型:

1) 基於年齡的資產配置模型(Age-Based Asset Allocation)

通常來說,年齡越大,投資者的風險承受能力越低,因為離沒有工作靠養老金過活的年齡越近,所以高風險工具的投資比例也會相應地減少。

這個基本的公式是將投資者的年齡從「基準值100」中減去,然後將結果作為股票投資的比例。具體公式是:

股票投資比例 = 100 − 投資者的年齡

舉例來說,如果一位投資者年齡為40歲,根據這套公式,他的股票投資比例如下:

股票投資比例 = 100 − 40 = 60%

根據該模型的比例,這位40歲的投資者可以將其投資組合中的60%配置為股票,其餘40%分配給其他資產類別(如債券、現金等)以平衡投資組合。

這種模式的原理就是,根據投資者年齡來決定高風險商品的比例。年紀越大,高風險商品的比例越少,保守的投資會增加,以保護他們的資產。

2) 目標日期資金分配模型(Target-Date Fund Allocation)

目標日期資金分配模型又稱作為「年齡基金」或「生命週期基金」,是基於投資者預期的退休日所設置的資產分配。

隨著投資者的目標期限(例如退休日期)越來越接近,投資組合就會逐漸減少對風險資產的依賴,轉而增加較為安全的資產配置,以保護資產免受市場波動的影響。年紀越大,未來可賺錢的時間越少,承擔風險的能力就越小,投資就會變得相對保守。

該該模型的特點是,投資組合的比例會根據投資者的需求變化而進行調整。如投資者的年齡、風險偏好和投資目標等因素,靈活地調整投資組合的資產配置比例。

舉個例子,假設A計劃在2050年退休,而他也選擇了一支名為”2050年目標日期基金”的基金。當他開始投資時,該基金的資產配置會相對激進,以獲得更大的報酬。但隨著年齡越來越接近目標期限時,該基金就會自動進行調整為較保守的配置,以減少風險。

以下是根據該模型所去分配的例子:

| 時間段 | 資產配置比例 | 目的 |

|---|---|---|

| 初始配置(年份較早時) | 70% 股票 30% 債券 | 在距離目標日期還有許多年的情況下,這樣的配置可以擁有更高的回報。 |

| 中期階段 | 50% 股票 50% 債券 | 隨著時間的推移,基金可能會逐漸減少股票的比例,以維持較低的風險水平。 |

| 靠近目標日期 | 30% 股票 70% 債券 | 這時基金的主要目標是保值,以確保在投資者退休時,資產不會受到市場波動的極大影響。 |

這種基金的運作方式相對簡單,投資者只需選擇與他們預計的退休日期最相符的基金,然後基金會自動進行資產的調動。隨著投資者年齡的增長,基金也會跟著調整其資產的結構,以降低風險並提高保值能力。

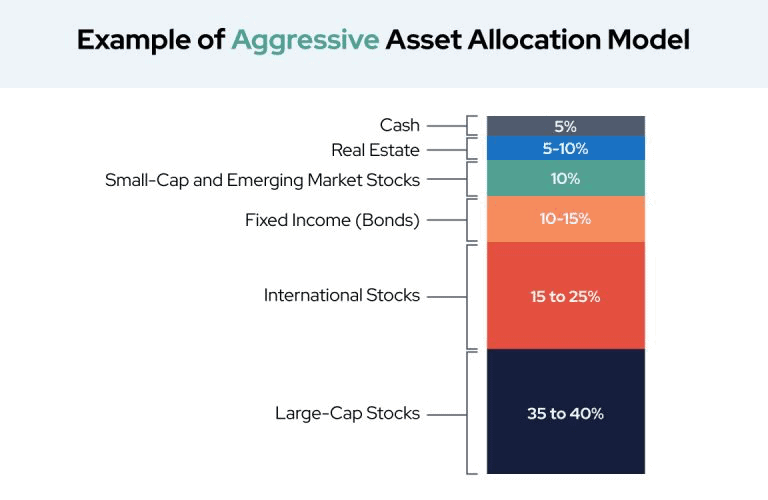

3) 激進模型 (Aggressive Model)

激進模型的主要目標是提供投資者長期的資產增值,而非追求定期收入或資本保值。同時,激進模型通常是透過長期持有資產來實現資產的增長以提高投資者的資產價值。選擇激進模型的投資者通常具有較高的風險容忍度,並能夠承受大幅度的市場波動。

這類投資者可能是年輕人且有經濟能力的人居多,他們多數能夠在市場波動中保持冷靜,並期待長期內資產增值。因為他們相信,長期的市場波動經過一段時間後就會呈現一種相對平滑的趨勢。

激進模型的重點配置主要集中在股票投資和全球股票,因為是高風險的資產類型,但增長潛力最高,所以在模型中佔了絕大多數。此外,激進模型中也會添加房地產為其中一個資產,而小盤股公司和新興市場也有相對大的增值潛力,所以也會加到模型中。

以下便是其中一個分配例子:

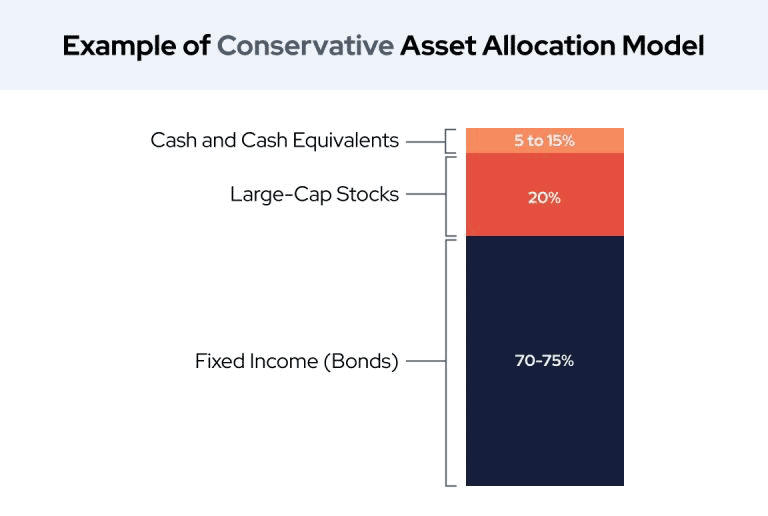

4) 保守模型(Conservative Model)

保守模型的主要目標是追求資本保值,並希望能把風險降到最低,同時也能有適度的資本和收入增值。選擇保守模型的投資者通常只能接受適度的風險波動。

該模型的重點配置在於固定收益,如現金和債券,而不是股票。這是因為保守型的投資者要麼風險承受能力低,要麼時間範圍短,要麼兩者兼具。

透過這樣的組合,便能實現一個相對穩定的安全網和表現。所以保守模型通常比較適合那些對風險較為謹慎的投資者,並希望投資組合不會經歷太大的波動性。

以下便是保守型模型的分配例子:

5) 均衡模型(Balanced or Moderate Model)

「均衡模型」,又稱為「中庸模型」,核心理念是將投資均勻分布到債券和股票上。在這種模型下,投資組合的風險一般都不會太高,但價格會有短期的波動。

這樣的分配是為了透過股票實現高回報,同時也可以透過債券保持一定程度的穩定性。 這類模型比較適合風險承受能力比較中上並以中長期為投資目標的投資者。

以下是3種「均衡模型」的資產分配方式,也就是股票和債券的比例:

- 40% 股票和 60% 債券

- 50% 股票和 50% 債券

- 60% 股票和 40% 債券

| 分配比例 | 目的 | 特點 |

|---|---|---|

| 40% 股票 60% 債券 | 強調資本保值和相對穩定的收入增長 | 股票權重較低,可減緩投資組合的價格波動,提供較為穩健的表現 |

| 50% 股票 50% 債券 | 在風險和回報之間取得平衡,實現50%風險和50%回報 | 均衡配置 |

| 60% 股票 40% 債券 | 強調資本/收入增長,願意接受一定程度的價格波動 | 股票權重較高,可帶來較大的增長潛力,但也伴隨著相對較高的價格波動 |

資產配置的步驟

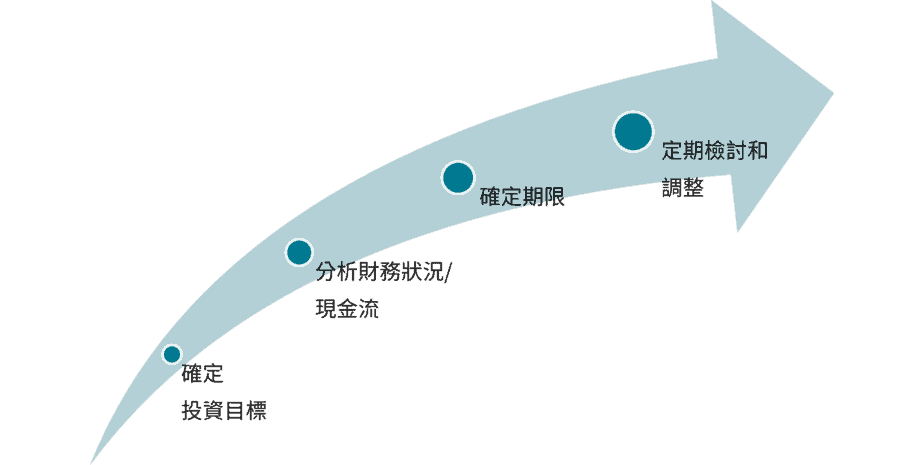

步驟 1:確定投資目標

投資目標猶如引領投資方向的羅盤,就像旅程需要有清晰的目的地一樣,投資也需要有一個非常清晰的目的。

如果你的目標是追求短期的資金增值,那麼你可能會選擇流動性較高的投資工具。反之,如果你的目標是長期增值,那麼你可能更願意承擔風險,以追求長期的資產增值。

因此,仔細思考以下的問題,以制定出更明確的投資目標:

- 我的主要財務目標是什麼?

- 我需要多長時間達成這個目標?

- 我對風險的接受程度如何?

- 我期望實現怎樣的回報?

通過這樣深入的思考,你可以確立具體、可操作的投資目標。

步驟 2:分析財務狀況/現金流

分析現金流狀況是設置投資組合中重要的一環。這一步驟的目的是確保「投資模型」與個人的財務現狀相是契合的,並不會導致財務壓力。

首先,需要關注的是個人的收入情況。這就包括了主要的薪資收入、其他收入來源(如投資收益、租金等),這樣一來就可以規劃要投入的資金規模。

其次就是分析個人支出,以了解個人的生活成本、固定開支和其他開支等。這有助於確定可用於投資的資金是多少,同時提供了風險承受能力的參考點。如果支出相對穩定,投資者可能更有能力應對風險。

此外,如果投資者自身是存在高額債務的話,那麼這就會影響到可用於投資的資金和風險承受能力。所以投資者需要確保投資計劃不會對個人的財務穩定性產生不良影響。

最後,其他重要因素可能包括資產和負債的結構、保險覆蓋程度等。這些因素的考慮有助於全面了解投資者的整體經濟狀況。

步驟 3:確定期限

短期投資和長期投資分別具有不同的特點和風險,因此我們需要在此基礎上挑選合適的資產配置組合。例如,短期投資者可能更傾向於低風險的投資工具,而長期投資者可能更願意承擔一些股市波動。

而且,設定時間框架也有助於投資者免受市場波動的影響。我們都知道,市場總是存在著不確定性,當投資者明確知道自己的投資目標是短期還是長期時,就不會因過度焦慮於市場波動而做出錯誤的投資決策。

總的來說,設定一個時間期限是非常重要的,不僅有助於選擇適合的投資組合,也能幫助我們在市場波動中更冷靜的應對。

步驟 4:定期檢討和調整

有了目標,並設定好投入的金額和期限後,我們就能夠根據目標進行投資。當然,設置好投資組合後也別忘了之後要做重新平衡,也就是「再平衡」Rebalance,讓資產回到原本計劃的資產配置比例。

這是因為在投資的過程中,一些資產的價值可能會比其他資產增長得更快,導致整個組合和最初的計劃相比有所偏離。

就如當股市上漲時,就會造成股票比例上升,那麼投資組合的風險就會增加。相反的,如果股票下跌時遇上股票比例增加,那麼波動就會更大了。所以設定定期檢討投資組合的時間,以應對市場環境、投資目標和風險偏好的變化,就能避免這種情況。

重新平衡的方法有幾種:

- 出售過多的投資: 出售投資組合中過多的部分。

- 購買不足的投資: 投資於配置不足的資產類別,使其回歸目標配置。

- 調整配置: 如果持續投資,可以將賺到的資金投入到配置不足的資產類別,直到組合重新平衡。

例如,如果你的目標是將投資組合分為60%的股票和40%的債券,在一輪波動後,股票的價值增加到80%,這時你就需要進行重新平衡。也就是通過出售一些股票,然後將收益投資到不足配置的債券中,以將配置調回到原本的比例。

資產配置常見問題

1. 對於初學者來說,最好的資產配置模式是什麼?

初學者的最佳資產配置模型是符合其風險承受能力和投資目標的模型。如果資金不夠,可以先從「保守模型」的投資組合開始。 如果初學者的風險承受能力允許,也可以新增一些投資回報較高的商品,如股票。

2. 我如何確定我對資產配置的風險承受能力?

要確定自己的風險承受能力,你可以從自身的財務目標、投資經驗和承受市場波動的能力去考量。

3. 我可以在我的投資組合中使用多個資產配置模型嗎?

是的,你可以在的投資組合中使用多種資產配置模型。

這種方法被稱為“多資產類別投資”,可以提供額外的多樣化利益。然而,這樣做的同時,你必須確保該的投資組合沒有集中在特定的資產類別中。

總結

資產配置並不是在追求所謂的「最佳化」,也不存在特定的「標準」,因為市場的未來走勢難以預測,所以我們只能在風險與報酬之間追求個人安心與可接受的平衡,也就是資產配置的「優化」。

當面對配置比例的問題時,不同的投資者可能有不同的資產管理方式,有些選擇固定的比例,而有些則根據市場狀況不斷調整資產比例,所以最重要還是得先了解自己的投資需求和風險承受能力,以避免不必要的虧損。

最後,我們還是建議投資者在設置「資產配置」時應保持冷靜,不要過度追求「標準配置」。先釐清自己的風險承受能力,再做決定也不遲。

希望這篇文章對你有所幫助,並在投資路上少走彎路。

免責聲明:此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。所有交易皆存在風險,虧損可能超過您的投資金額,請謹慎評估自己的風險承受能力,並諮詢專業人士的意見。

-768x403.png)

-768x403.png)

-768x403.png)