什麼是資產負債表?教你看懂公司的財務情況|財報系列二

上一篇文章我們聊到了「什麼是財務報表」的文章。那麼今天這篇文章,我們將繼續深入探討財報中其中一個重要的報表——資產負債表(Balance Sheet)。

文章中,我們會先談談資產負債表概念,然後再學習如何通過財務報表來瞭解公司的資產和借貸狀況。讀完這篇文章,你將懂得資產負責表的查閱重點、資產負責表的組成結構、分享指標、分析方法等。

若你學會怎麼看懂三大財報,也就等於提升了你的基本面分析技,那麼選到「爛股票」的機率也會大大減少了。這樣一來,你的投資回報也會步步高升喔。

話不多說,我們馬上來看看!

什麼是資產負債表?

資產負債表(Balance Sheet)是財務報表中的其中一份,是用來反映一家公司在特定時間內的財務狀況和經營情況。

資產負債表之所以被稱為「資產負債表」是因為當中顯示了資產(Assets)、負債(Liability)和股東權益(Shareholders’ Equity)之間的平衡關係。

關於財務報表的文章,請前往:財務報表主要看什麼?教你入門的財報分析|財報系列一

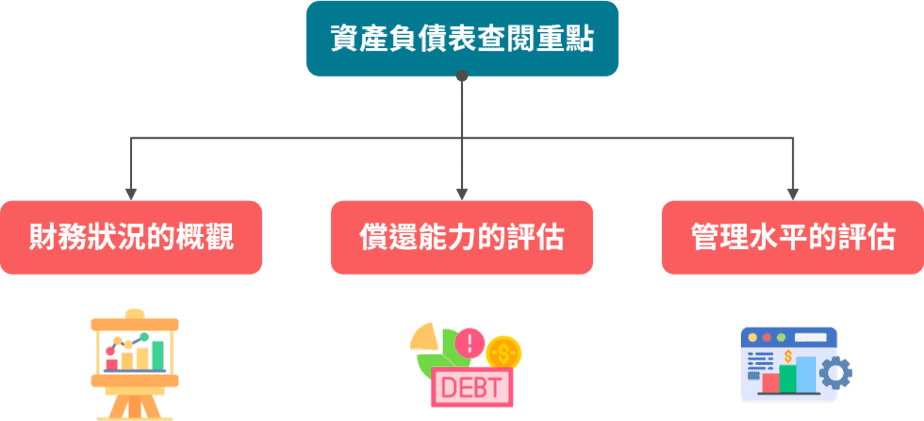

資產負債表的查閱重點

- 財務狀況的概觀

- 償還能力的評估

- 管理水平的評估

通過資產負債表,我們可以瞭解公司的整體財務狀況。

只要詳細研究公司的資產、負債和股東權益部分,我們就可以追蹤資金的流動,瞭解公司資金的來源,以及這些資金是如何在各種資產類別和負債類別之間分配的。這使我們能夠瞭解公司是依賴於自有資本還是借款來支持運營和成長。

我們也可以從中深入瞭解公司的償還能力,特別是在應對短期和長期負債時的表現。

比如流動資產是否足以應對流動負債,以確保公司能夠按時支付應付款項,並評估公司是否面臨任何潛在的償還風險。

資產負債表可以揭示公司管理層的資本分配策略和資產運用能力。管理層如何配置資金,決定資金用於購買資產、償還債務、發放股利等,都體現了其管理決策的質量。

例如,如果公司長期積累了大量現金,但未投資於盈利項目,這可能表明管理層無法有效運用公司的資本。

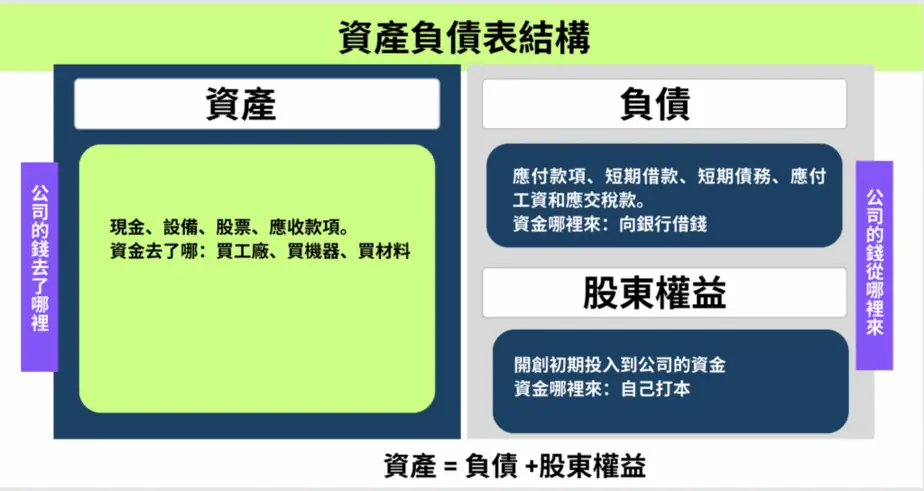

資產負債表的結構

資產負債表的公式是:

資產 = 負債 + 股東權益

參考下圖,資產負債表會被分為左右兩邊。左邊的是「資產」,而右邊則是由「負債」和「股東權益」組成。這也就表示了這兩組是相互平衡的,所以資產負債表也被稱為「平衡表」。

- 左邊的「資產」,代表了資金的去向,可能資金被用來買地、買設備、買原料等等。

- 右邊的「負債」和「股東權益」,則代表了一家公司的資金來源,可能是跟銀行借錢(負債),或是自己出錢(股東權益)得到的營運資金。

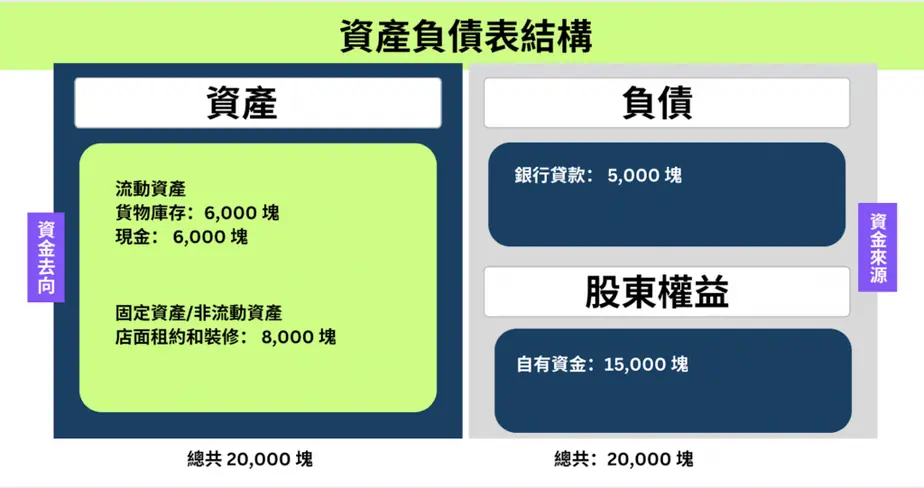

舉個簡單的例子,假設小明打算開一家小雜貨店,他就需要資金來開始業務運作。

如果小明自己投入了10,000塊,他的妹妹也投入了5,000塊,那麼他們就是股東,雜貨店總共有15,000塊的自有資金(股東權益)。然後小明還不夠資金開店,於是再向銀行貸款借了5,000塊的貸款(負債),以便支持開店的資金需求。

目前為止,小明就已經籌得20,000塊的資金。

然後小明就可以去買一些做生意所需要的物品(資產)如租店、買雜貨、桌子、椅子等,這就是資金去向。在租金和店面裝修(非流動資產)方面,小明總共花了8,000塊;然後進貨的貨物庫存花了6,000塊;還剩下一些現金6,000塊(流動資產)。

所以,小明的初始資本就是20,000塊。

總之,左邊與右邊的金額會一直都呈現平衡的狀態,即使之後小明經營雜貨店,開始販賣貨物之後,也會一樣。

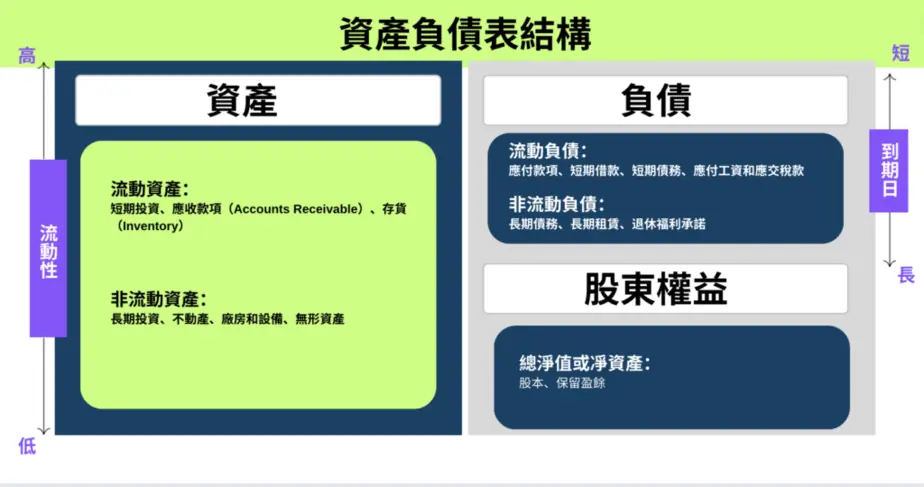

接下來我們會拆解資產、負債和股東權益的主要分類,以幫助大家更深入瞭解解個別項目的內容和目的。

要注意:在排列每個分類時,是會根據流動性高低的順序去排列的。越上面,代表著流動性越高,而流動性代表著可快速兌現或償還的。

1)資產(Assets)

資產的部分會列出公司所擁有的各種資產,包括現金、設備、股票、應收款項等。這些資產是可以轉化為現金或用於業務運作的。而資產也分為「流動資產」和「非流動資產」。

流動資產(Current Assets)

流動資產是指,公司在一年內或一個營運週期內,能夠快速轉換為現金或變現的資產。

| 流動資產 | 說明 |

|---|---|

| 現金及約當現金 Cash and Equivalents | 包括現金和其他高度流動性的金融資產,如商業本票、貨幣市場基金等。 |

| 短期投資 Short-Term Investments | 通常是到期時間不到一年的低風險投資,例如短期債券。具有相對較高的利息收入。 |

| 應收帳款 Accounts Receivable | 應收賬款代表公司尚未收到的款項,如銷售了產品或服務而尚未收款。這是公司應收賬款的部分,但預計很快會收回的金額,因此被列為資產。 |

| 存貨 Inventories | 包括公司持有的商品或原材料,如等待銷售的「成品」或等待生產的「半成品」。 |

非流動資產(Non-Current Assets)

非流動資產通常指的是,不容易轉換為現金,或短期內(一年內)很難轉為現金的資產。

| 非流動資產 | 說明 |

|---|---|

| 長期投資 Long-Term Investments | 投資是公司持有的資產,不用於日常營運,而是用於未來增值。這些投資通常包括股票、債券或其他金融資產,公司希望通過持有它們來實現長期的資本增值。 |

| 不動產 Real Estate | 也稱為公司的固定資產。公司所擁有的土地或建築物,用於營運或出租,通常這些不動產都不會輕易變現。 |

| 廠房和設備 Plant and Equipment | 包括用於生產或營運的資產,如機器設備、工廠、辦公室設施等。 |

| 無形資產 Intangible Assets | 無形的資產,也就是沒有實體存在的資產。比如專利、品牌權利、軟體、研發成果、專有技術等。 |

2)負債(Liabilities)

負債是指公司需要支付或償還的債務。與資產一樣,負債可以分為流動負債和非流動性負債。

流動負債(Current Liabilities)

這些是公司要在短期內(多指一年內)所需要支付的債務。

| 流動負債 | 說明 |

|---|---|

| 應付款項 Accounts Payable | 公司需要支付給供應商的欠款。說明公司先拿了服務/產品,並在未來一年內才支付款項。 |

| 短期借款 Short-Term Borrowings | 公司短期內需要還款的借款,如向某單位借的錢,通常需要在一年內還款。 |

| 應付工資 Wages Payable | 公司尚未支付給員工的工資和薪水。 |

| 應交稅款 Taxes Payable | 公司尚未支付的稅款,如所得稅或銷售稅。 |

非流動負債(Non-Current Liabilities)

非流動資產也稱為「長期負債」,是指債務到期日有一年以上。公司可以有一年以上的時間去支付的債務。

這就包括了長期債務、長期租賃、退休福利承諾等。

| 負債項目 | 說明 |

|---|---|

| 長期債務 Long-Term Debt | 公司可以在未來的一年後才還款的借款,具有較長的到期期限。通常是指公司資金發行的公司債。 |

3)股東權益部分(Shareholders’ Equity)

股東權益,是開創初期投入到公司的資金,通常是由公司的股東所提供。它也代表了一家公司的總淨值或凈資產,也就是公司所有的資產價值減去所有的負債後所剩餘的價值。

| 股東權益 | 說明 |

|---|---|

| 普通股本 Common Stock | 這是公司發行的普通股票的價值。意思是說,公司透過發行股票所籌得的資金,也代表了股東的股份,通常以每股的面值表示。 |

| 保留盈餘 Retained Earnings | 這是公司從過去的獲利中保留下來的盈利,但並沒有以股利發放。這筆資金通常會用來再投資或分配股息等。 |

| 資本公積 Capital Surplus | 當股東購買公司的股票時,有時會支付一個高於股票面值的價格。這個額外的金額通常被記錄為資本公積,而不是作為公司的盈利。 |

| 其他 | 包括特殊儲備金,用於應對未來風險或特殊需求。 |

如何分析資產負債表的好壞?

我們可以通過資產負債表的分析指標和方法,來深入瞭解一家公司的財務狀況如何。其中較為主流的分析技巧就包括:財務比率指標、橫向分析、同行業對比、和不同財報交叉分析。

財務比率分析法

財務比率分析法是將財報上的數據定量化(轉為具體的量度),以便更容易進行比較和分析。方法是將不同財報數據相除,得出相對比率,以確定公司的趨勢、風險和機會。

通過分析這些比率,我們可以更容易地評估該公司的財務表現,並瞭解公司是否能夠有效地運營、賺錢,以及是否有足夠的資金應對債務。

它也可以被分為不同類別,如償債能力比率(評估公司償還債務的能力)、增長能力比率(評估公司的增長潛力)等等。

若在資產負債表中,便可以通過以下這幾組指標來確定公司的表現:

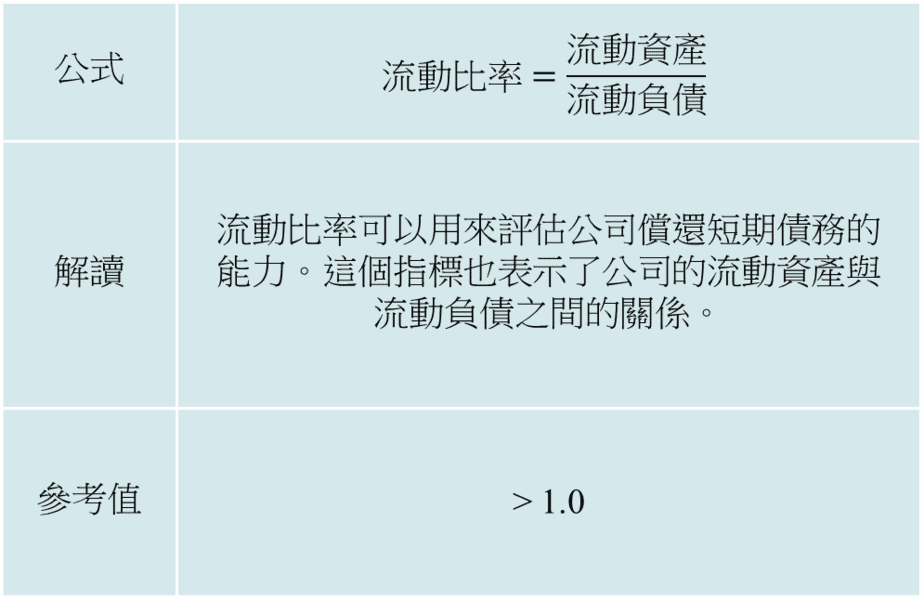

1) 流動比率(Current Ratio)

一般來說,流動比率越高,表示公司具有足夠的流動資產,也就越有能力去支付短期的(一年內)負債。

通常情況下,流動比率高於1是被視為較好的跡象,因為這表示公司有足夠的流動資產來償還短期債務。

然而,流動比率過高的話,也有可能是因為公司沒有充分利用好資金。

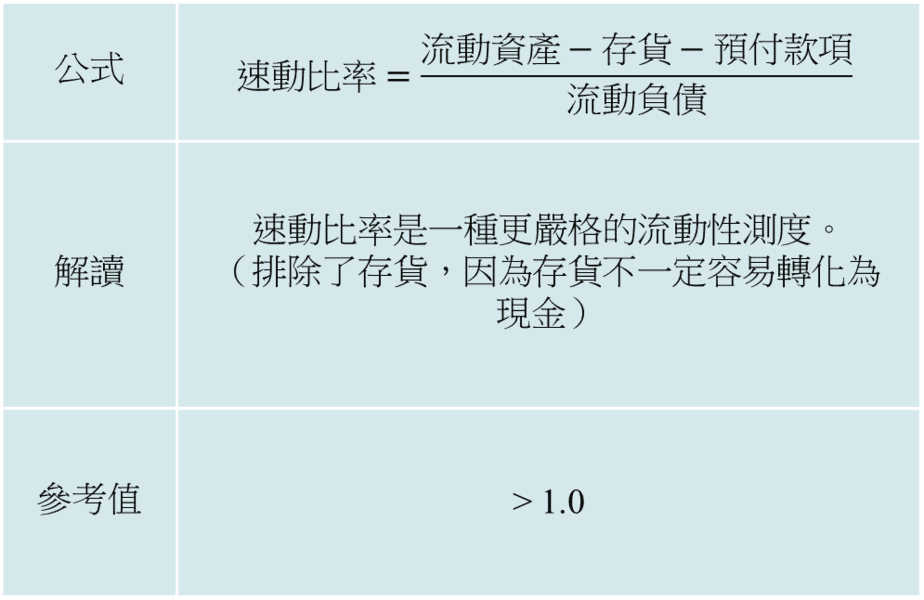

2)速動比率(Quick Ratio)

速動比率也被稱為酸性測試比率(Acid Test Ratio),相對於流動比率來說,也會更為嚴格地評估公司的流動性和短期償還能力。這個公式是在不考慮「存貨」和「預付款項」的情況下,看看公司還能否償還其短期債務,因為這兩項資產都不容易馬上變現。

如果撇除這兩項不看,公司的速動比率(短期還債能力)都能高於1的話,那麼就說明公司正處於比較健康的狀態,因為公司有足夠的流動資產來償還短期債務。

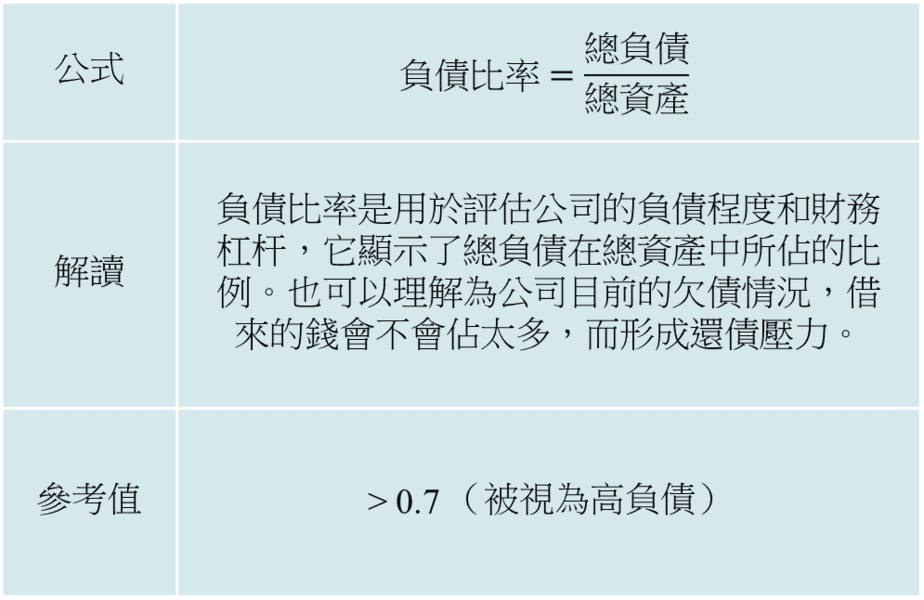

3)負債比率(Debt Ratio)

如果負債比率越高,這就表示公司借來幫助其業務運營和投資的款項越多。這會增加公司的財務風險,因為它需要支付利息和償還債務。相反,如果負債比率較低,就表示公司的負債較少,其中較多的資金是通過股東權益或內部資金獲得的。

這裡的參考值是,如果負債率高於70%的話,那就代表這家公司大部分的資金是借來的,它意味著公司需要支付更多的利息和償還債務,這可能會在困難時期對公司的生存和健康構成風險。

*雖然負債比率表面上顯示了公司的債務規模,但高負債比率並不一定意味着就是壞事,因為它也代表公司已經借貸來進行投資和擴張,並有望在未來創造更多的盈利,從而償還公司的債務。因此,負債比率的解釋需要更多的背景信息和上下文,而不僅僅是簡單地看到一個數字。*

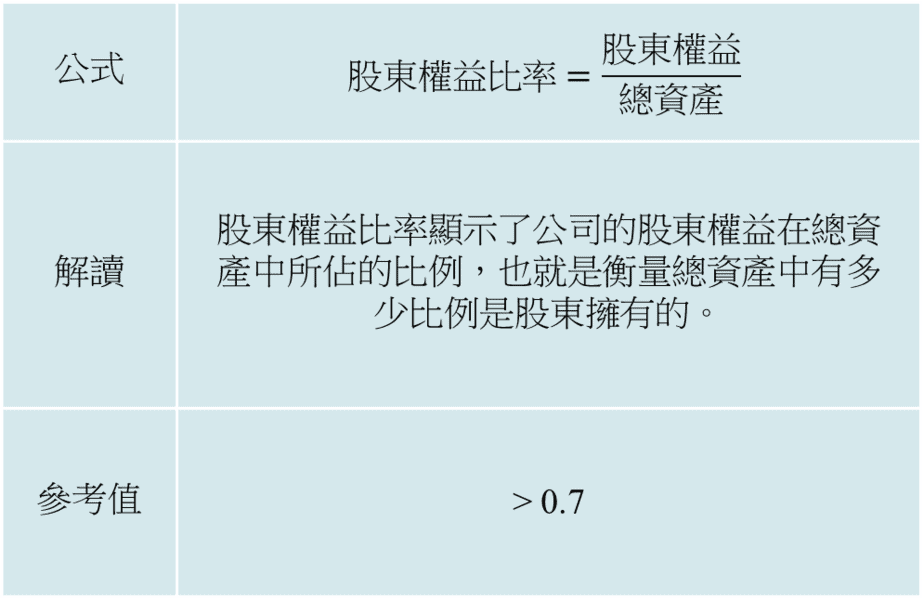

4)淨資產比率/股東權益比率 (Equity to Asset Ratio)

股東權益比率越高,通常代表公司較少依賴外部的借款,並擁有穩健的財務,因為公司沒有太多利息需要支付,所以也沒有償還債務方面的風險。反之,股東權益比率越低,就代表公司的運作都越需要依靠借貸,財務槓桿就較大。

這裡的參考值是,如果股東權益比率在70%以上,通常會被認為是負責不多的公司。相反,如果股東權益比率在50%以下,那麼該公司可能正在使用較多的槓桿來營運公司。

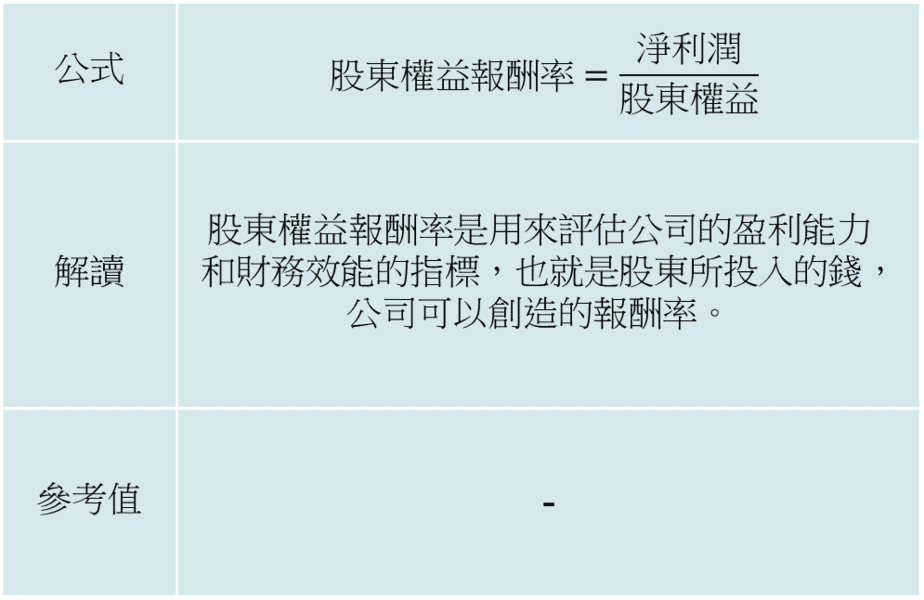

5)股東權益報酬率(Return On Equity, ROE)

ROE通常被視為是一個公司的財務健康和經營效率的指標,它反映了公司如何有效地使用股東的資本來實現盈利。

一般來說,ROE越高,公司獲利的能力越高,這也說明了公司正有效使用股東的資本,實現了更高的盈利。

但有一點需要注意的是,ROE如果很高,不一定就是公司很厲害賺錢的表現。這個情況也有可能是公司借入了大量資金,所以提高淨利潤。

因此,在參考ROE時,我們也應該將公司的負債水平和還債能力一同考慮進去,以確保這一指標的可靠性。ROE 應該作為評估公司經營績效的一部分,而不是唯一的參考指標。

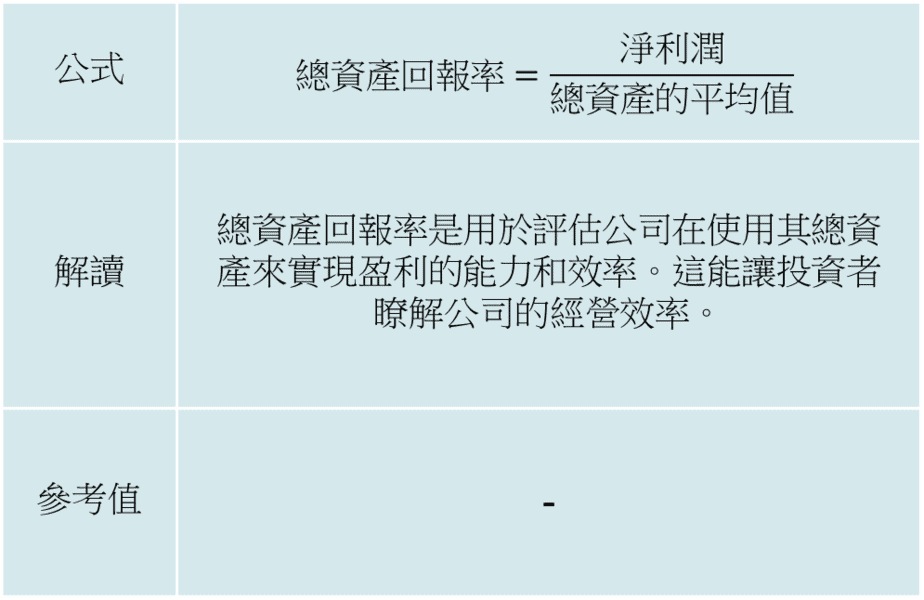

6)總資產回報率(Return on Assets, ROA)

不同於股東權益報酬率(ROE),總資產回報率(ROA)更專注於評估公司運用所有資產(包括負債資產)來賺錢的能力,所以該指標會更全面,因為它不僅考慮了股東的投資,還考慮了公司的負債情況。

因此,ROA值越高,就代表公司能夠以較少的資產來實現更多的盈利,這反映了公司的經營效率。

投資者可以將一家公司的ROA與同行業的公司進行比較,以確定其競爭優勢或劣勢。

*ROE & ROA 都無需自行計算,財報中都會呈現。*

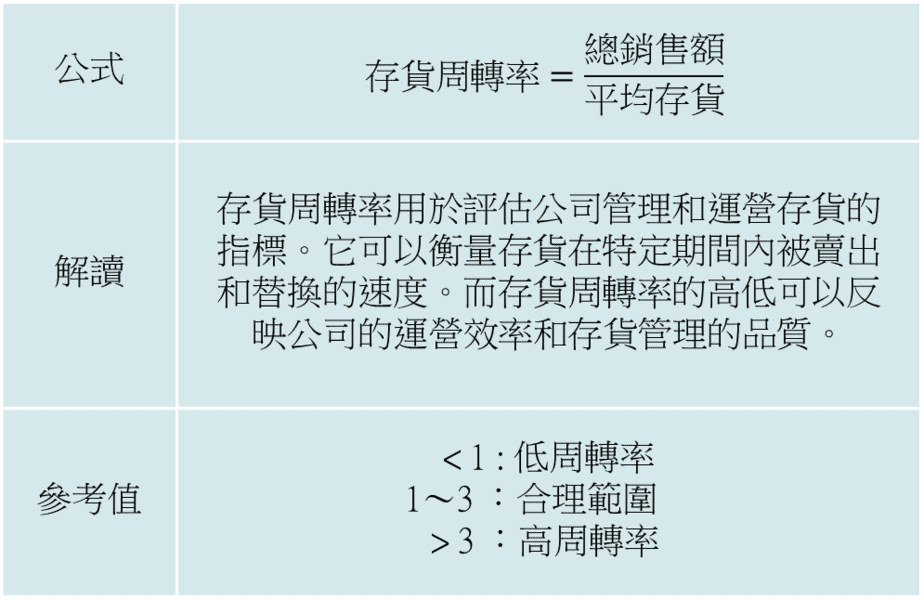

7)存貨周轉率(Inventory Turnover)

高存貨周轉率通常表示公司能夠有效管理存貨,快速將存貨轉化為銷售,降低了存貨持有成本。然而,過高的存貨周轉率也可能表明公司在滿足需求方面存在風險,因為存貨不足可能導致供應不能滿足需求。

低存貨周轉率可能表明公司面臨存貨過多的風險,可能需要支付更多的儲存和持有成本。它還可能反映了存貨質量的問題,例如過時或損壞的存貨。

但需要注意的是,存貨周轉率的參考值會因行業性質而異。某些行業可能具有不同的業務模式和存貨需求,因此參考值可能有所不同。比如,我們不能把汽車行業的存貨周轉率與零售行業的存貨周轉率相比,因為兩者的出貨率根本不一樣。

最好的方法是將一家公司的存貨周轉率與同行業的公司進行比較,以確定是否處於合理範圍內。

橫向分析對比法

橫向分析,又稱水平分析法,是通過對不同時間段的數據進行對比,以便分析出數據的變化情況。如,將今年的資產負債表與過去幾年的報表進行比較,對比其中的財務變化。

這種分析法主要是觀察財報在不同時間段內的變化,以識別可能的趨勢。這種分析有助於評估公司的增長趨勢、穩定性和長期表現等。

單獨檢視公司在某個特定時段的資產負債表是有局限性的。因此,我們需要結合不同時間點的資產負債表,進行分析,以獲得對公司的財務狀況變化有更深入理解。這種趨勢分析也可以幫助我們更好地把握公司的財務發展方向。

營業性質同行業對比

行業比較是指將一家公司的資產負債表與同一產業中的其他公司進行對比,以瞭解該公司在整個行業中的相對表現。這種比較有助於瞭解該公司在行業中的地位,和在該行業中的競爭優勢和競爭地位。

以一家連鎖零售超市公司來說,如果該公司能擁有更多流動資產,如現金、短期投資、應收賬款和庫存,那麼這家零售公司將比其他零售公司更有能力應對季節性需求。

同時,它也更容易支付供應商和其他短期負債,因為該公司有足夠的流動資産,所以在突發性需求增加時或經濟不穩定的情況下,也會比競爭者更有優勢。

因此,通過對比同行的資產負債表,我們能夠確定公司是否在行業中處於有利地位,以及是否具有相對的優勢。

資產負債表的局限性

- 無法顯示公司的盈利能力

- 無法提供關於現金情況的細節

- 時間範圍限制

資產負債表提供了有關公司的資產、負債和股東權益的信息,但它並不直接顯示公司是否能夠創造利潤。所以,要瞭解公司的盈利能力,還需要配合損益表一起參考。

資產負債表提供了現金的總額,但無法詳細解釋公司持有多少現金以及如何使用現金。要知道這些信息的話,就需要在現金流量表中找到。

由於資產負債表只是記錄一家公司在特定時期內的財務狀況,所以如果只單獨查看一個時間段的數據,是很難以全面瞭解公司的真實狀況。因此,為了可以更深入地瞭解公司的財務狀況,還需要考慮更多信息,包括公司的過去表現、比較參考點,以及行業特性等。

結言

當評估一家公司的財務健康狀況時,資產負債表是一個非常有用的工具。透過資產負債表,我們可以深入了解一家公司的資金來源和去向,從而判斷公司的償還能力、財務結構和管理水平。

不過需要謹記的是,資產負債表是有其局限性的,所以必須將歷史數據和同業公司的比較等方式一同考慮,才能更全面地理解其中的數字和意思。這樣的分析方法不僅有助於確定公司的優勢和競爭力,也有助於發現潛在的風險和機會。

免責聲明:此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。所有交易皆存在風險,虧損可能超過您的投資金額,請謹慎評估自己的風險承受能力,並諮詢專業人士的意見。

不知道要投資那些資產?👇👇以下準備了15個價值投資標的分析報告,讓你輕鬆增長財富。不用看圖標、不用技術分析,投資新手也辦得到。

-768x403.webp)

-768x432.webp)

-768x403.webp)