財富自由4階段,從普通人到有錢人

.webp)

近幾年的疫情、戰爭讓我們看到了世界的變化莫測,使得我們進入到了反思階段,不管是在事業、工作、健康還是關係方面,我們都開始反思自己的各種心智模式和習慣,讓自己在思考和行為上都出現了很多變化。

這篇文章就是想和大家分享一些有關於財富上的反思,想讓大家了解普通人要如何透過財富自由4階段而變得有錢。

階段1:負階段

我們打從出生開始就是零資產零負債,但隨著父母將我們撫養長大,柴米油鹽、衣食住行都是我們欠父母的。當然你可能覺得這是父母前世欠我們的,對我們的撫育就是在還債,但當我們成年了呢?

其實,一直到大學畢業之後,我們很可能都會有一些學校貸款需要償還。如果是生在小康之家,你的存款也不會多到哪裡去,所以這個階段在財富上,我們算是在一個負階段,負債的負。

在現階段,你不用想什麼財富自由、股票,基金回報率的,你目前最大的目標就是存錢,讓自己有存款,以避免負債而感到煩惱或是壓力,因為如果帶著債務,去投資或做生意的話,你就會感到非常壓力和情緒化。

在這樣的情況下,你就很容易會虧錢,因為心急想要賺快錢,所以就變得短視,有99%的可能性會被騙,也可能會亂亂炒股,導致反反覆復的賺錢和虧錢。到頭來看,你會發現自己還在原地踏步,但卻浪費了許多時間成本。

所以,在一開始的負階段,最首要的目標和任務,就是要有一些存款,讓自己安心。要是你的負債有很高的利息要償還的話,那也建議先還掉。如果你的負債是沒有什麼利息,像是學生貸款,那就可以自己安排,最主要讓自己安心就可以了。

階段2:零階段

在這一個階段,我們沒有什麼負債,存款也不多,算是從0開始吧!這時候,我們要做的事情,就是頂住各種誘惑。

生活在互聯網時代,社交媒體總是會給出一種資訊:要去環遊世界世界,體驗生活,平常美食,活出自我。而且,你也經常會看到身邊的朋友去某某國家旅行,讓你很羨慕、很動搖,希望自己也能一樣去玩、去體驗生活、拍美美的照片。

但如果你真的是拿錢出來這麼做的話,那就會給你財富積累的過程埋下伏筆,因為你存不到錢,沒有存款。同樣是10%的回報率,投資1,000塊錢和投資100,000塊錢,所收穫的回報差很多。

要變有錢的話,現階段要做的就是去累積自己的第一桶金,那麼才能更快享受到複利效應所帶來的效果。

相關影片

累積第一桶金也意味著要延遲享樂,學會最小化會讓財富貶值的享受,因為享受型活動是一去不返的,比如追netflix、旅行、做spa,各種體驗都是享受完就沒有得了。

我們要不斷尋找賺錢的機會,比如兼職、副業、跑腿等等,都能幫助你累積一筆可觀的存款。就像我在唸書時期的時候就做了各種兼職工作,比如保險、清潔工、在網路點廣告、影片剪輯、租車等等。

在一次機緣巧合之下,我更是找到了一份市場調查的工作,工資對當時還在讀大學的我來說,非常的高。雖然這份兼職只維持短短的3~4月,但我每個月都從中賺取了約5,000塊馬幣的工資。就這樣抵住誘惑的我,開始存到了一些錢。

階段3:足階段

有一點小錢和存款,算不上富足。在這一階段,我們就要把資金分成幾個部分來用,盡量將這一些存款用活起來。

- 投資自己

我們可以投資自己,提升我們未來的賺錢潛力,比如在教育上要投資自己的認知(讀書、思維方式、處理問題);比如在技能方面要投資在自己對於某個領域的操作能力(文案、編程、銷售、行銷、經營社交媒體等等)。

- 投資事業

我們可以拿把一部分的錢來投資在自己想要開啟的事業上面。

就像以前我特別喜歡網路賺錢這個概念,所以經常就會買一些書和課程來學習,投資在自己的技能上,然後也會到處購買各種各樣的軟體來嘗試,也給自己買一部比較好的電腦來提升自己的工作效率。

結果很幸運的,因為喜歡做,用心做,一不小心就做出了好葉頻道,也開始成立了自己的品牌,成長吧。

所以,千萬不要讓自己後悔。有想法和熱忱,就要敢敢做,因為是自己喜歡的東西,你就往往會做得比別人好,也可以給自己帶來更高的收入。千萬不要害怕嘗試!

- 投資金錢

如果還有多出來的錢,就拿來投資,給你的錢一份工作,替你創造更多的收入。如果你只是把錢存在銀行,或是放定存的話,利息就只有1~2%,通貨膨脹膨脹5%,每年都就會虧損3%。

我個人是選擇投資股票,因為我喜歡科技和資訊,所以經常會讀各種相關資訊。因為投資股票就是投資公司,所以很自然的,看了各種資訊,我學會進行判斷,就順便投資了一下。至今我的投資成績也不差,每年平均下來都有20%以上的回報率。

- 緊急籌備金

存款有了,也要學會未雨綢繆,為最壞的打算作準備,讓生活越來越好。

記得07、08年的金融海嘯,很多人都恨不得當時手上可以有很多資金,在市場如此壞的時候進場購入資產。不過,當時能做到的人不多,而且還有些人被迫賣掉手中資產如房地產或是股票,換現金來解決眼前的金融危機。

每一次的大小金融事件都會造成財富重新的分配,如果不為最壞情況在作準備,你總會在無意間將自己的財富分配給別人。

階段4:準備致富

當我們開始有了穩定的財富增長基礎,有各式的收入,有緊急儲備金,也開始有一些投資的被動收入時,我們就來到了準備致富的階段。

在這一個階段,我們要設置一個財富自由目標。簡單來說,當你每個月的被動收入,大過於家庭開支時,基本上就達到了財富自由的階段。

所以現在就計算你的家庭開支是多少?大概預計一下,你想要住怎樣的房子,開怎樣的車子,然後過怎樣的生活?這一切需要多少的錢?

比如,你一年的家庭開銷是10,000美元,那就是你目前的財務自由目標,你要確保自己每年至少有超過10,000美元的被動收入。

如果是透過投資股票或ETF,每年平均回酬10%的話,需要投入多少錢才能每年獲得10,000塊呢?答案是把10,000除以10%就能獲得100,000美金的數目,這就是你的目標,你要累積的數目,你的生錢工具。

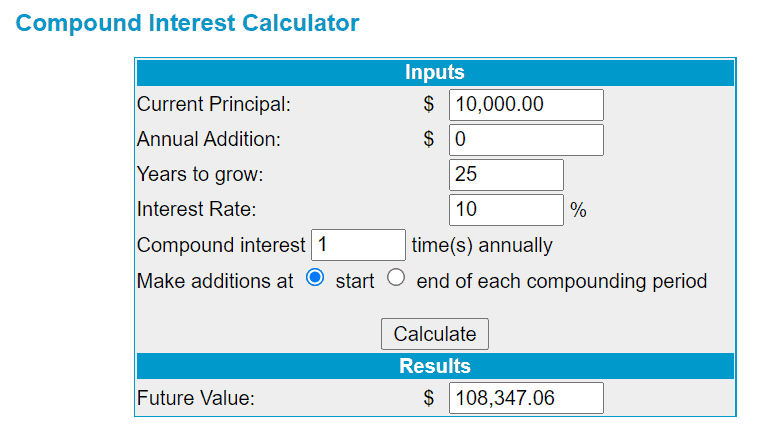

假設你現在有10,000塊錢的投資資金,要靠複利+主動投入的方式累積到100,000塊錢的話,在每年10%回報的情況下,單靠本金要滾成100,000塊,至少需要25年(如下圖所示)。

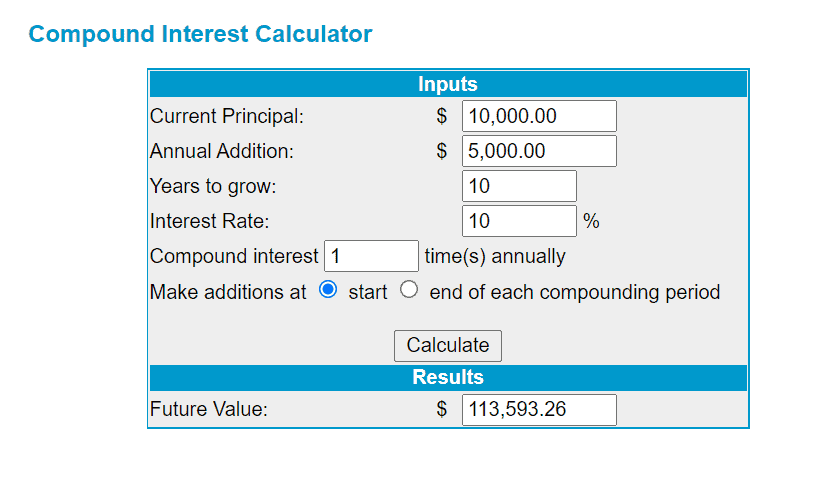

這個時間長了點,所以在有能力的時候,肯定是要不斷添加投資金額。如果每年都追加投資收入的30%,比如5,000塊錢的話,雪球就會滾得更快,達到財務自由的時間馬上從25年縮短到10年(如下圖所示)。

簡單概括的話,當我們的主動收入提高的時候,就可以多投入一些錢,縮短財務自由的時間,相信8年~5年都是有可能的。

不要把財務自由想得太遠、太難。其實當你把目標明確化,實際計算下來的時候,你就會發現財務自由離我們不遠,難的只是我們無窮的慾望罷了。

結言

總而言之,普通人,從負債邁向財富自由,會經歷這4個階段:

- 負階段,清除負債,先讓自己心裡踏實;

- 零階段,持續賺錢,積累存款;

- 足階段,持續提升自己,開始投資;

- 致富階段,設立財富自由目標,以開支來創造被動收入。

在這一個通往物質自由的階段,我們要學會找到一個可以讓自己不用為基本生活開支而煩惱的方法。當然在現階段,我還是有各種各樣的慾望,所以目前也還在通往財富自由的過程當中努力著。

就讓我們一起加油,一起為了自己的理想而奮鬥吧!

免責聲明:此文章內容僅作為教學、分享及參考的用途,而非專業的投資建議。所有交易皆存在風險,虧損可能超過您的投資金額,請謹慎評估自己的風險承受能力,並諮詢專業人士的意見。

-768x403.webp)

-768x403.webp)

-768x432.webp)